[이데일리 박태진 기자] 키움증권은 14일

서진시스템(178320)에 대해 2분기 실적이 시장 기대치에 부합한데 이어 하반기 실적도 상반기보다 개선될 것으로 분석했다. 투자의견은 매수(Buy)를, 목표주가는 4만5000원을 각각 유지했다.

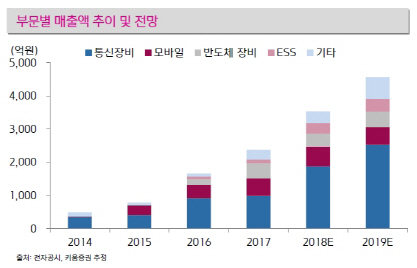

한동희 키움증권 연구원은 “2분기 매출액은 878억원, 영업이익은 107억원으로 예상치에 부합했다”며 “모바일과 에너지저장장치(ESS) 매출액은 각각 174억원, 86억원으로 전분기대비 각각 63%, 47% 증가했다”고 설명했다.

올해 전체 실적도 전년대비 증가할 것이라는 분석이다.

한 연구원은 “올해 매출액은 3534억원, 영업이익은 424억원으로 전년동기대비 각각 49%, 138% 증가할 예정”이라며 “상반기에는 통신장비, ESS 비중이 63% 차지했지만 올 4분기부터는 국내 5G(5세대통신) 매출 본격화가 시작될 것”이라고 전망했다.

그는 “하반기 영업이익은 222억원으로 상반기(203억원) 보다 높은 상저하고의 실적이 예상된다”며 “반도체는 해외 투자 수혜로 펀더멘탈(기초체력) 강화가 진행 중이며, 모바일 역시 견조한 실적이 예상된다”고 말했다.

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]성신여대, 25학년도 수시 논술고사 실시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900257t.jpg)

![[포토]김재영,볼 위치를 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800414t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)

![[단독]은행 대출문턱 높이자…새마을금고 주담대 두 달 새 2천억 '쑥'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000046b.jpg)