지난 8일 금융감독원이 내린 P2P금융을 사칭해 투자를 유도하는 불법 유사수신업체 주의보에 이어 가장 많은 금융소비자들이 이용하는 P2P대출 플랫폼으로서 정보 공유 차원에서 가이드라인을 제시한 것이다.

저금리 시대 대안 투자로 떠오른 P2P금융은 개인과 개인간 직거래 형식을 띄고 있으며, 이용자 급증과 함께 핀테크 산업 진흥 시책에 힘입어 발전하고 있는 산업군이다. 6월 8일 기준 국내 주요 P2P 기업 7개사 기준 대출취급액은 910억 원으로 나타났고, 주된 이용자는 수도권에 거주하는 3040 남성으로 조사됐다. P2P대출 규모가 빠르게 성장하고 있는 가운데 금융소비자들은 올바른 투자처 선택과 현명한 판단이 더욱 필요한 상황이다.

|

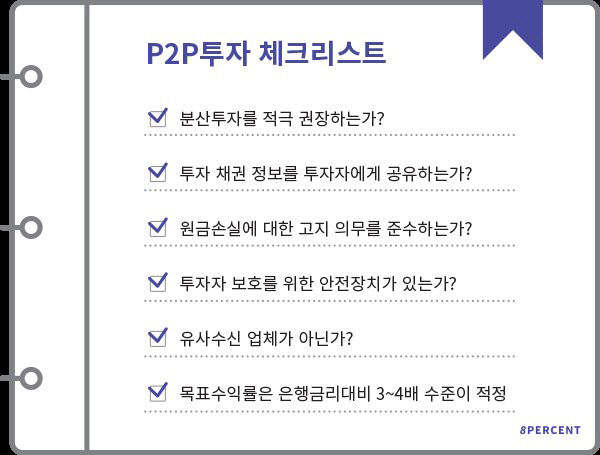

‘자동분산투자’ 서비스가 대표적인 분산투자 시스템으로, 해당 서비스를 통해 투자할 경우 투자수익에 적용되는 세금이 원단위로 절사돼, 실질 수익이 상승하는 절세 효과도 누릴 수 있다. 상환 방식에서도 원리금균등을 적용하면 매월 리스크가 낮아지는 효과가 있다.

셋째, 투자과정에서 원금 손실에 대한 고지 의무를 엄격히 준수하는지가 중요하다. P2P투자는 예금자보호법의 대상이 아닌 투자상품이기에 원금 손실 가능성이 존재한다. 따라서 고수익을 지나치게 앞세우거나, 원금을 보장한다고 명시한다면 의심이 필요하다. 폐쇄형 커뮤니티를 활용, 투자자를 추가로 데려오도록 유도하며 몇 배의 수익을 제시하는 다단계 업체도 경계 대상이다.

불법 유사수신업체를 발견할 경우 경찰서(112)나 금감원 콜센터(1332, http://s1332.fss.or.kr) 에 신고하면 된다. 해당 기관은 제보자의 신원을 보호하며, 조사 결과를 수사기관에 통보하게 된다. 또한 제보 사례에 따라 포상금을 지급하고 있다. 현재 크라우드펀딩은 대출형, 투자형, 증권형으로 구분되며, 올해 등록이 시작된 증권형 크라우드펀딩은 크라우드넷에서 업체 조회가 가능하다.

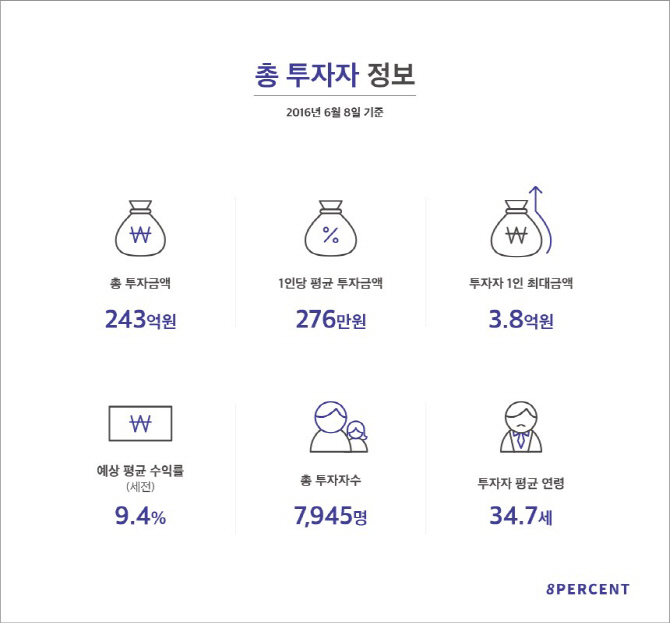

한편, 8퍼센트는 저금리 시대 효과적인 재테크 수단으로 각광받으며 국내에서 가장 방대한 투자자(7,945명)를 확보하고, 누적 투자액 1위(243억)를 달성하고 있는 P2P금융기업이다.

1,300건이 넘는 P2P대출채권을 발행하면서 평균 9%대(세전) 금리를 제공하고 있다. 투자자 보호에도 남다른 노력을 기울이고 있어 한국P2P금융플랫폼협회를 통해 업권의 건전한 성장을 도모하고 있다. 또한 KCB신용 1~7등급자를 대상으로 승인율 5%내외의 안정적 심사를 통해 대출자의 자금 사정을 면밀히 확인하고 있으며, 안심펀드(원금의 최대 50% 보존), 원리금균등상환을 통한 손실 방어, 자동분산투자 등의 투자자보호 시스템을 구축하고 있다.

|

![[포토]참관하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000777t.jpg)

![[포토] 뮤지컬 '광화문 연가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901231t.jpg)

![[포토]국내 증시, 개인·기관 순매수에 0.2%대 강보합 마감](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901112t.jpg)

![[포토]사랑한다 응원한다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102901070t.jpg)

![[포토]'대화하는 최상목-박성재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900933t.jpg)

![[포토]'추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900896t.jpg)

![[포토]'국정감사 출석하는 조태용 국정원장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900815t.jpg)

![[포토]2024 적십자 바자 행사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102900792t.jpg)

![[포토]지한솔,여기가 우승 맛집이네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24102700527t.jpg)

!["5천원에 나도 건물주요"…한강변 빌딩 조각투자 흥행[마켓인]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000749b.jpg)

![[속보]한동훈, 보궐 출마 질문에 “개인 차원 생각 안해…위기 극복 집중”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103000735b.jpg)