루와이스의 정유공장 확장공사(RRE) 프로젝트 7개 가운데 핵심 프로젝트 2개의 공사를 진행 중인 GS건설(006360)이 이곳에서만 4050억원의 손실을 냈다는 것이다.

프로젝트는 GS건설(006360)이 스스로 ‘한국 해외 건설 역사에 큰 획을 그었다’라고 칭할만큼 관심이 컸던 공사다. 2009년에 계약한 2개 프로젝트 계약금만 4조 833억원에 이르며 줄곧 수익성이 큰 공사라고 강조해왔던 곳이기도 하다.

증권가와 신용평가사, 투자자와 업계 모두가 충격에 휩싸였다. 예상은 커녕 ‘상상’도 못한 일이었기 때문이다. 한 증권사 애널리스트는 잠정 실적이 발표된 후에도 “믿을 수 없다”는 말을 하기도 했다.

5359억 손실…해외에서 무슨 일이?

GS건설은 1분기 위에서 말한 루와이스 지역을 포함, 해외 7개 현장에서 발생한 손실 때문에 5354억원의 영업손실을 냈다고 밝혔다.

‘UAE 루와이스 정유공장 확장 공사 패키지2’에서 난 손실이 3100억원으로 가장 컸다. 같은 루와이스 현장의 ‘패키지7’에서는 950억원의 손실이 났다. 루와이스뿐 아니다. 사우디 IPC EVA 2개 프로젝트에서는 총 810억원, 캐나다 블랙골드 프로젝트에서는 130억원의 손실이 발생했다. 이외 바레인 폐수처리시설 공사와 쿠웨이트 아주르 송수시설 공사에서 각각 150억원의 손실이 집계됐다. 이 때문에 연간 영업손실 추정치는 7998억원에 이른다. 아무 문제가 없다던 해외 현장에서는 대체 무슨 일이 일어난 것일까.

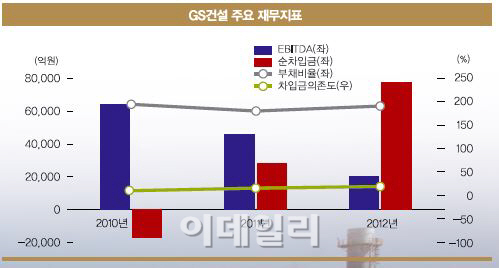

GS건설은 이번 손실에 대해 예정원가율이 약 6% 올랐기 때문이라고 설명했다. 원가율은 매출액 대비 투입비용으로, 100%가 넘으면 이익이 거의 남지 않는다고 보면 된다. 증권사 애널리스트들에 따르면 해외 사업장에서 GS건설의 원가율은 120%가 넘는다.

원가율이 이처럼 오른 까닭은 무엇일까. GS건설은 해외 하도급 업체들과 문제가 발생했고 발주처와 협상도 제대로 진행되지 않았다고 밝혔다. 하도급 업체가 부도가 나 공사가 지연되는 일도 있었고 하도급 업체들의 기술력이 부족해 일정을 맞추지 못한 경우도 발생한 것.

또한 공사를 진행하다 설계를 변경해야 할 때 발주처의 동의가 필요한데 발주처가 이를 차일피일 미루거나 거절한 것도 문제가 됐다.

최근 급등한 원자재 가격도 원가율 상승에 한 몫 했다. 공사를 수주했던 2009년 당시 급락한 원자재 가격으로 원가율을 계산했기 때문이다.

|

원가나 자재, 일정, 노무관리를 상시 진행하는 건설 현장에서 수주 후 4년 후에야 원가율을 한 번에 반영한 것이 비상식적이라는 얘기까지 나온다.

GS건설 때문에 증권사 애널리스트들과 신용평가사에도 불똥이 튀었다. GS건설의 가이던스만 믿고 예상 실적을 발표했던 애널리스트들은 거짓말쟁이가 됐다.

더불어 GS건설의 신용등급에도 의문이 제기됐다. 국내 신평사인 한국기업평가와 한국신용평가가 부여한 GS건설의 신용등급은 ‘AA-’로 우량 기업에 속한다. 분명 원가율 상승을 암시하는 신호가 있었을텐데 신용평가사가 이를 감지하지 못했거나, 감지하고도 별다른 조치를 취하지 않은 것이 아니냐는 의혹이 제기될 만했다.

실제로 이데일리가 진행한 17회 SRE는 지난 4월9일부터 15일까지 진행됐다. 11일 GS건설의 잠정 실적발표가 있기 전에 설문에 참여한 사용자가 있음에도 전체 응답자의 109명 중 23명이 GS건설의 현재 신용등급이 부적절하다고 꼽았다.

SRE 자문위원회의 한 위원은 “크레딧 업계에서는 GS건설이 회사채를 발행하는 등 자금을 끌어모으는 것에 대한 의심의 시각이 있었다”며 “유동성을 확보하기 위해서가 아니라 해외 등 불확실한 시장에 예상보다 많은 자금이 필요한 것이 아니냐는 분석이 있다”고 말했다.

|

![[포토]의정갈등에 피해는 환자에게…](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200764t.jpg)

![[포토]사랑의열매, '희망2025나눔캠페인' 시작… 목표액 4497억원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200776t.jpg)

![[포토] 서울 중장년 동행일자리 브랜드 선포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200708t.jpg)

![[포토]'본회의장 향하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200677t.jpg)

![[포토]표정 어두운 우원식 국회의장, '오늘 예산안 상정 안 해'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200559t.jpg)

![[포토] 화학물질저감 우수제품 발표하는 이병화 환경부 차관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200532t.jpg)

![[포토]교보생명 광화문글판, 유희경 시인 ‘대화’로 새단장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200500t.jpg)

![[포토]우정사업본부, 2025 연하우표 발행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200431t.jpg)

![[포토]비상의원총회, '대화하는 추경호-조정훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200384t.jpg)

![[포토]최상목 "野 감액안 허술한 예산…무책임 단독 처리 깊은 유감"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120200344t.jpg)

![[단독]내년 전세대출에 DSR 적용 안한다…銀 ‘자율규제’로](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120201074b.jpg)