|

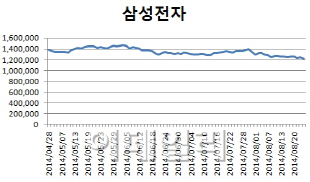

삼성전자 주가 흐름이 부진한 이유는 3분기 실적에 대한 우려가 커지고 있기 때문이다.

증권사의 눈높이도 점차 낮아지고 있다. 지난 3월까지만 해도 9조원이 넘었던 삼성전자 3분기 영업이익 전망치는 꾸준히 하락, 최근 들어 7조원 중반대까지 떨어졌다. 목표주가 역시 150만원까지 내려왔다.

3분기 실적에 대한 우려가 이어지고 있는 가장 큰 이유는 역시 스마트폰의 부진이다. 특히 중국시장에서 샤오미의 스마트폰이 삼성전자를 제치고 점유율 1위를 차지했다는 소식은 삼성전자의 앞날을 더욱 흐리게 하고 있다.

도 연구원은 삼성전자의 3분기 실적이 매출액 49조9600억, 영업이익 6조2100억원을 기록할 것으로 전망했다. 6조원대 영업이익은 시장 컨센서스인 7조5700억원을 18%나 하회하는 수치다.

문제는 삼성전자의 우울한 성적이 3분기에서 끝이 아닌, 4분기까지 이어질 것이라는 전망이 우세하다는 점이다.

남대종, 김록호 하나대투증권 연구원은 삼성전자에 대해 “하반기 전체적으로는 오히려 불확실성이 증가하고 있다”고 우려했다.

가장 큰 이유는 역시 스마트폰 점유율 감소가 꼽혔다. 남 연구원은 “출하량이 상반기대비 증가하겠지만 점유율 감소, 평균판매단가(ASP) 하락에 따른 수익성 감소가 우려된다”고 설명했다.

이밖에 디스플레이 부문의 AM OLED 사업부는 모바일 기기 중심에 채용되고 있어 수익 개선을 예단하기 어렵다는 지적이다. 또 소비자가전(CE) 부문에서도 가전 업황이 비수기로 진입한다는 점도 하반기 실적 악화 지속의 이유로 거론되고 있다.

▶ 관련기사 ◀

☞코스피 하락 출발..美 정책 불확실성 커져

☞[특징주]삼성전자, 3Q 실적 우려..연중 최저가

☞갤노트4 출격…中 스마트폰 돌풍 잠재울까

![[포토]'가을 맑음'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200258t.jpg)

![[포토]현세린,버디향한 아이언샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200162t.jpg)

![[포토]국내 기름값 내림세 계속](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200221t.jpg)

![[포토]2024 차(車) 없는 날, 차(茶) 있는 거리로 변신한 돌담길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200212t.jpg)

![[포토]'청년들이 원하는 정책은?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200170t.jpg)

![[포토]윤두상,그린을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092100429t.jpg)

![[포토]정남수,타구 방향은 혀로 가르킨다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000503t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토]정수빈,신중히 핀을 조준](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092200175t.jpg)