[이데일리 유현욱 기자] 신영증권은 지난 18일 상장된

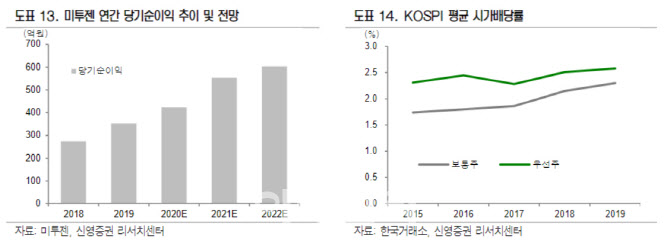

미투젠(950190)에 대해 투자의견 ‘매수’(BUY), 목표주가 4만원으로 커버리지(기업분석)를 개시한다고 19일 밝혔다. 목표주가는 12개월 선행(Forward) 지배주주 순이익 471억원에 타깃(Target) 주가수익비율(PER) 11.3배를 적용해 산출했다. PER은 국내 게임사 PER 평균(아웃라이어 넷마블 제외)에 홍콩업체라는 점과 소셜카지노 등 디스카운트 요인을 반영해 20% 할인했다. 코스닥 시장 데뷔 첫날인 18일 종가는 2만5500원으로 상승 여력은 57%나 된다. 미투젠은 이날 시초가(2만9100원)보다 12.37% 하락한 2만5500원에 거래를 마쳤다. 이는 공모가(2만7000원)보다 5.56% 낮은 수준이다.

지난 2017년 코스닥 상장사 미투온에 인수된 미투젠은 ‘솔리테르’ 등 모바일 게임을 전문으로 개발, 서비스하는 홍콩 기업이다. 윤을정 신영증권 연구원은 “동종업계 경쟁사 대비 마진율이 높다”고 투자 포인트를 짚었다. 2019년 연간 실적 기준 미투젠의 영업이익률은 44.8%다. 높은 마진율을 확보할 수 있는 가장 큰 원인은 광고 매출의 비중이 높기 때문이다. 인앱 결제 매출의 경우 플랫폼에 30%의 마켓수수료를 지급해야 하지만, 광고 매출은 이를 지급할 필요가 없다. 특히 솔리테어는 전체 매출의 99%가 광고 매출이다. 이에 따라 올해 1분기 기준 솔리테어의 마진율은 약 85.4%에 달한다.

캐주얼 장르 비중을 확대하며 소셜카지노가 아닌 캐주얼게임사로서 정체성을 확립해 나가고 있다는 점도 매력요소다. 올 1분기 기준 전체 매출의 약 80%가 캐주얼 게임으로부터 창출됐다. 앞으로 팜 어드벤처 기반 홈 디자인 시뮬레이션 게임(2020년 하반기), 매치3 캐주얼 게임(2021년 상반기) 등 라인업을 늘릴 예정이다.

미투젠은 지난해 약247억원을 배당금으로 지급했다. 이는 지난해 당기순이익 373억원의 약66%에 해당한다. 올해에도 순이익의 최소40% 이상을 투자자에게 배당하는 주주친화적인 배당정책을 고수하고있다.

윤 연구원은 “낮은 밸류에이션(공모가 및 자사 실적 추정치 기준 2020E PER 대략 9.1배)과 적극적인 배당정책까지 고려한다면 올해 상장 게임업체 중에서 단연 가장 매력적인 기업”이라고 강조했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)