[이데일리 임성영 기자] 대신경제연구소는 삼성물산-

제일모직(028260) 합병 이슈와 관련해 “합병 시점 및 밸류에이션 문제가 크지 않아 합병에 찬성 한다”는 의견을 밝혔다.

특히 대신경제연구소는 합병 후 삼성그룹의 순환출자 해소가 가속화돼 지배구조 개선이 향후 주주권익에도 긍정적인 영향을 미칠 것으로 평가했다.

대신경제연구소 안상희 연구원은 12일 “피 흡수합병되는

삼성물산(000830) 주가가 낮은 시기에 합병결정이 이루어졌다는 이슈가 제기되고 있지만 합병가액 결정 시점은 문제가 없다”고 판단했다.

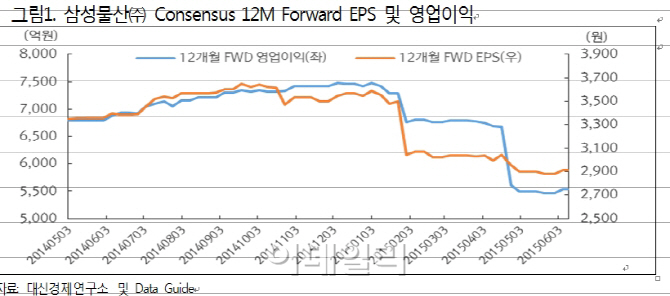

삼성물산의 영업가치 전망은 지금보다 더 부정적인 시장 컨세서스를 유지하고 있어 주가 약세가 지속될 것으로 전망되기 때문에 최근 삼성물산 주가가 최저점이라는 근거는 미약하다는 것.

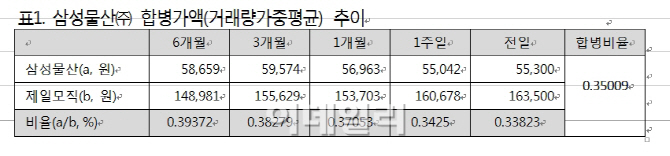

또한 그는 합병시점이 달랐어도 합병 비율변화에는 큰 차이가 없었을 것으로 진단했다. 상장기업의 합병가액은 관련 법률(자본시장법 제176조의5)에 따라 일정 기간(1개월, 1주일, 최근일)의 거래량가중평균 주가를 준용한다. 따라서 삼성물산 보통주 합병가액은 최근 1개월 평균 주가와 유사한 5만5767원으로 산정됐는데, 삼성물산의 3개월 및 6개월 거래량 가중평균 주가도 이와 유사한 각각 5만9574원, 5만8659원으로 나타났기 때문이라는 설명이다. 같은기간 합병비율도 제일모직 1주당 삼성물산 0.35009주를 교환하는 기존 합병비율과 유사한 수준(1:0.38279~1:0.39372)을 기록해 합병시점이 달랐어도 합병비율 변화는 미미하게 나타났다는 것. 앞으로 삼성물산 영업가치 약세가 전망된다는 점을 고려하면 현재 합병비율의 하락세가 지속 될 가능성도 상존한다고 덧붙였다.

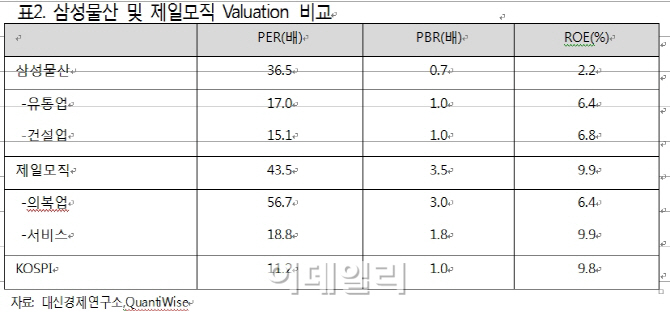

아울러 삼성물산이 제일모직보다 상대적으로 저평가됐다는 논란에 대해서도 안 연구원은 “주가순자산비율(PBR)과 밀접한 자기자본이익률(ROE)를 고려하면 삼성물산 PBR이 현저히 저평가라고 할 수 없다”고 강조했다. 삼성물산 ROE는 2.20%로 제일모직 9.9%에 비해 낮은 수준이기 때문이라는 것.

그는 이어 합병이 성사된다면 순환출자가 해소되면서 주주권익이 향상될 것으로 내다봤다.

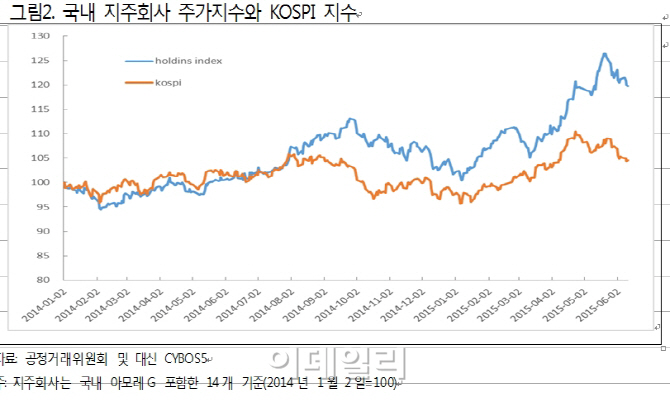

안 연구원은 “지난 2014년 1월 이후 지배구조가 완성된 국내 지주회사의 주가지수 상승룰은 19.7%로 코스피 4.5%에 대비 초과수익을 내고 있다”면서 “합병 후 삼성물산이 지주회사 역할을 한다면 주가상승에 따른 주주가치 개선도 기대된다”고 판단했다.

마지막으로 그는 “합병 후

삼성SDS(018260)가 보유한 통합 삼성물산 지분(4.8%)과 삼성화재, 삼성전기가 보유한 통합 삼성물산 지분(각각 1.4%, 2.6%) 매각을 통해 순환출자에 벗어나면 삼성그룹의 순환출자가 상당부문 해소될 것”이라고 덧붙였다.

▶ 관련기사 ◀☞제일기획, 인력 충원으로 수익성 하락 우려…목표가↓-대우☞[특징주]삼성물산, 강세 전환…의결권 주식 취득시한 종료☞NICE신평, 제일모직 'AA+' 유지..삼성물산은 등급 상향 검토

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)