[이데일리 윤종성 기자] 현대차증권은

현대홈쇼핑(057050)에 대해 하반기에도 모바일과 T커머스 중심의 성장세로 양호한 실적 모멘텀이 지속될 것으로 전망했다. 투자의견은 매수를 유지했고, 목표주가는 기존 15만원에서 16만3000원으로 상향 조정했다.

박종렬 현대차증권 연구원은 14일 “지난해 발생했던 일회성 이익을 감안하면 실질 영업실적은 양호한 성장세를 지속 중이며, 주가도 추세 전환에 성공했다”면서, 이 같이 밝혔다.

현대홈쇼핑의 2분기(별도기준) 실적은 취급고 9125억원, 영업이익 393억원으로 전년동기대비 각각 2.6%, 9.5% 증가했다. 이는 370억원 수준의 영업이익을 기대한 시장 컨센서스를 5% 이상 상회한 것이다.

박 연구원은 “전반적인 소비경기 부진에도 불구하고 소비패턴 변화에 발 빠른 대응과 적극적인 자체상표(PB), 단독 상품 등 상품경쟁력 강화로 외형이 성장했다”며 “취급고는 카탈로그의 역성장에도 불구하고 TV부문(T-커머스 포함)의 견고한 성장과 인터넷과 모바일 부문의 고른 성장이 전체 성장을 견인했다”고 평했다.

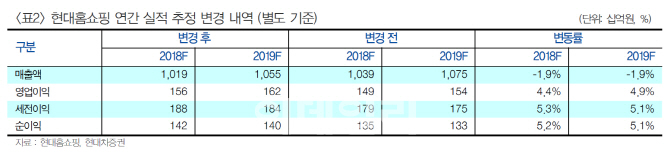

이날 현대차증권은 현대홈쇼핑의 올해 연간 수익 예상치를 상향 조정했다. 매출액은 기존 전망치보다 소폭 낮춰 잡았지만, 영업이익은 4.4% 올렸다.

현대차증권이 수정 제시한 현대홈쇼핑의 올해 연간 취급고와 영업이익은 각각 3조7540억원과 1555억원이다. 이는 지난해 같은 기간보다 각각 3.5%, 3.7% 증가한 수치다.

박 연구원은 “현대홈쇼핑 주가는 지난 3월 하순을 저점(3월23일, 10만2500원)으로 하락 추세에서 벗어나 점진적인 상승 추세를 보이고 있다”면서 “실질P/E[(시가총액-순현금-자회사 가치)/순이익] 1.0배로 극단적인 저평가 상태이며, 기관과 외국인의 순매수 지속으로 수급구조도 양호하다”고 말했다..

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)