핫코일 공급권을 쥔 `갑`(포스코)과의 경쟁이 부담스럽단 지적은 시작에 불과했다. 구멍난 독 취급을 받고 있던 한보철강 인수가 결국 현대차의 발목을 잡을 것이란 의견이 득세했다.

지난 97년 1월 방만한 투자로 부도가 난 후 7년을 표류하던 한보철강은 생산설비마저 방치돼 있던 상태. 상식적으로는 인수을 추진하기보다, 신중해야 할 이유가 훨씬 많았다. 하지만 정 회장은 특유의 뚝심으로 인수를 밀어붙였고 지난 2004년 10월 한보철강은 현대차그룹의 새 식구가 됐다. `약골을 어떻게 알짜로 키울 수 있을까`. 그 때부터는 정 회장의 경영능력이 시험대에 올랐다.

인수에 대한 열정은 인수후에도 이어졌다. 정 회장은 인수 후 하루가 멀다하고 당진제철소를 방문했다. 주말도 없었다. 서울 양재동 현대차그룹 본사에선 수시로 헬기가 당진으로 향했다. 제철소 건설현장 곳곳을 직접 누비며 눈으로 확인했다. 현장 관계자들의 입에선 단내가 났다.

정 회장이 고로제철소 건설을 선언한 지 6년만인 지난 4월, 현대제철은 연산 400만톤 생산 규모의 제1고로를 준공했다. `부실덩어리` 한보철강이 민간자본으로 설립된 국내 최초의 고로제철소라는 새 역사를 철강사(史)에 쓰는 순간이었다.

경영실적도 희망적으로 바뀌어 갔다. 한보철강은 현대차 인수 전인 2003년 매출액 3조6085억원에 2009년 2배가 넘는 7조9664억원을 기록했다. 영업이익도 4223억원에서 5781억원으로 36% 성장했다.

◇ "현대건설, 가지가 아닌 '뿌리'로 키운다"

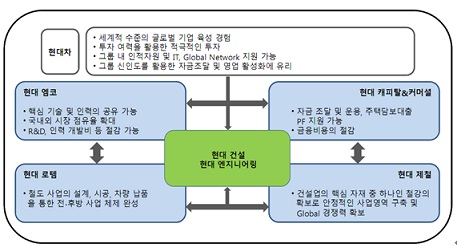

정몽구 회장은 이번 현대건설 인수전에 뛰어들면서 또 한번 승부수를 던졌다. 현대차그룹이 인수전에 임하는 각오는 특별하다. 현대가(家)에게는 현대건설이란 회사 자체가 `적통을 잇는다`는 각별한 의미가 있기 때문이다. 현대차 그룹 차원에서 건설이 어떤 도움이 될 지도 구체적으로 제시했다.

현대차그룹은 지난 19일 현대건설 인수 청사진을 발표하면서 현대건설 육성과 계열사간 시너지에 방점을 찍었다. 그룹 계열사들이 영위하고 있는 많은 사업에 현대건설이라는 퍼즐을 끼워 넣음으로써 더욱 큰 부가가치를 낼 수 있는 사업 포트폴리오를 구성할 수 있다는 게 현대차의 구상이다.

|

현대차그룹에 따르면 우선 글로벌 네트워크의 활용이 가능하다. 해외 공사가 많은 현대건설로서는 현대차가 보유한 네트워크가 유용하고, 현대차의 풍부한 자금지원에도 기댈 수 있다. 같은 건설사인 현대엠코와는 시공능력 확대는 물론, 사업영역을 보완할 수 있다.

현대로템과는 고속철도사업을, 현대제철로부터는 자재를 안정적으로 공급받음으로써 시너지 창출이 가능하다. 여기에 건설사업에서 가장 중요한 자금을 현대캐피탈 등을 통해 안정적이고 신속하게 확보할 수 있다는 것도 긍정적인 대목이다.

결국 기존의 `철강-자동차`로 이어지는 `평면적` 시너지에서 `철강-자동차-건설`의 삼각벨트를 구축하는 `입체적` 시너지를 낼 수 있다는 것이 현대차쪽의 생각이다. 한보철강 인수에 이어 현대건설 인수에 사활을 걸고 나선 이유가 여기에 있다. 현대건설이 삼각벨트의 한 축을 담당하면서 도출되는 실리는 물론, 현대차그룹이 건설을 통해 현대가(家)의 적통성을 잇는다는 상징적 의미 또한 적지 않다.

기존 사업과의 구체적인 시너지와 뚜렷한 목표를 내놨다는 건 현대차가 건설을 `또 하나의 계열사`로 편입하려는 것이 아니라, `그룹의 핵심성장 동력`으로 키우겠다는 의지를 보여준 것으로 평가된다.

시공능력 1위 기업인 현대건설은 누가봐도 구미당기는 매물. 현대건설이 2000년 워크아웃에 들어갈 당시 채권단이 보유한 주식은 3888만여주로 전체 지분의 35% 정도다. 경영권 프리미엄을 30%로 치면 총 인수금액은 3조5000억원∼4조원에 이른다.

현대건설 주가는 건설업 구조조정 여파로 지난 5월 4만6000원대까지 하락했지만, 10월에는 7만7000원까지 올라가 인수가는 더욱 올라갈 가능성도 있다. 4조원에 육박하는 대어급 매물 인수전의 승패를 가를 항목은 역시 자금 동원력이라는 시각이 많다.

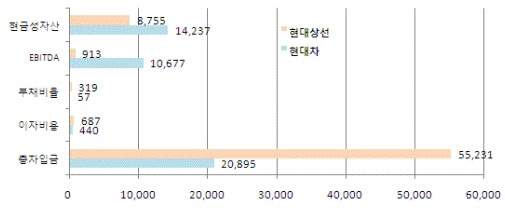

현대차(005380)의 경우 지난 3월 말 기준 주요 계열사들의 현금성 자산은 현대차 1조4200억원·현대모비스 9900억원·기아차 1조1000억원·현대엠코 2000억원 등 3조7100억원에 달한다. 무차입 인수가 가능하다. 현대차가 다른 FI나 SI와 함께하지 않는 이유다.

|

반면 현대그룹의 자금동원력은 현대차에 미치지 못하는 것으로 평가받고 있다. 현대차가 비난 광고 등 불꽃튀는 인수전에서 나름대로 여유를 갖고 대응하는 것도 `거래의 상식과 시장의 논리`를 믿기 때문이다.

채권단이 인수자금의 외부 차입에 대해 신중한 입장을 보이고 있는 점도 현대차에게는 유리한 대목이다.

지난 2006년 11월 금호아시아나그룹이 6조원이 넘는 막대한 인수자금을 들여 대우건설을 품은 뒤 심각한 유동성 위기로 워크아웃에 들어가는 값비싼 경험을 했다. 현대차와 현대그룹간 인수전이 뜨거워질수록 `승자의 저주`가 재연돼서는 안된다는 목소리도 높아지고 있다.

▶ 관련기사 ◀

☞현대차, 쏘나타 앞세워 브라질 시장 `돌격 앞으로`

☞현대차 "쏘나타 사진 올리고, 700만원 받으세요"

☞현대차그룹 "글로벌 청년봉사단 참여하세요"

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![“신장 면화 안산다고? 유니클로 불매” 들끓는 中 민심[중국나라]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901024b.jpg)

![[단독]의협, 전공의 투표 독려 위해 21억원 투입](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112901000h.jpg)