반도체 부분의 선방에도 불구, LCD와 정보통신부문의 실적 악화가 전체 전체 수익을 끌어내릴 것이란 분석이다.

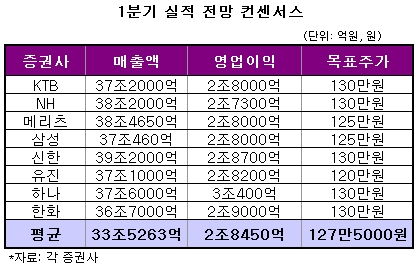

6일 이데일리가 지난달 25일 이후 삼성전자 1분기 실적 추정치를 내놓은 8개 증권사 컨센서스를 분석한 결과 매출액은 33조5263억원, 영업이익은 2조8450억원을 올릴 것으로 예상됐다.

|

LCD부문의 수익성 악화와 스마트폰 시장에서의 경쟁 격화 여파가 컸다.

유진투자증권은 낸드 플래시메모리와 D램 가격 호조에 따른 반도체 총괄 실적의 선전에도 불구, ▲패널가격 하락과 공정불량이슈 등에 따른 ICD 실적 악화와 ▲갤럭시탭 판매부진과 휴대폰 판매 약세에 따른 정보통신부문의 실적 둔화가 전체 성적을 끌어내린 것으로 분석했다.

한화증권 또한 전체적으로 반도체를 제외한 DM, LCD, 정보통신 등 전 사업 분야의 실적이 연초 기대치에 미달할 것으로 봤다.

안성호 한화증권 연구원은 "글로벌 소비심리 회복이 지연된데 따른 TV 판매 부진과 LCD 출하량 부진이 1분기 실적 악화에 가장 큰 영향을 미친 것으로 보인다"고 말했다.

다만 각 증권사들은 1분기를 저점으로 반도체의 성장세 지속과 정보통신부문의 수익성 개선에 힘입어 가파른 실적 회복이 이어질 것으로 기대했다.

송명섭 하이투자증권 연구원은 "2분기에도 가격 경쟁 심화와 비용 증가로 통신 부문의 실적 감소세는 이어질 것"이라고 내다봤다.

그러나 그는 "D램과 낸드 가격 상승, 비메모리부문의 호조 지속, LCD부문의 가격 및 수율 안정에 따른 흑자전환이 통신 부문의 이익을 상쇄하고도 남아 2분기 영업이익은 3조9800억원에 달할 것"이라고 강조했다.

이가근 하나대투 증권 연구원은 "1분기 실적 잠정치 발표를 전후로 실적 하락에 대한 우려가 해소되면 2분기 이후 실적 급증에 대한 기대가 주가에 긍정적으로 작용할 것"이라고 전망했다.

▶ 관련기사 ◀

☞[특징주]삼성전자, 1Q 실적부진 우려에 `하락`

☞삼성그룹, 13일 대규모 상생지원 방안 발표

☞FT "韓, 부적절한 인물 내세워 동계올림픽 유치전"

![[포토] 예나, 신곡 '네모네모' 무대](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000153t.jpg)

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)