|

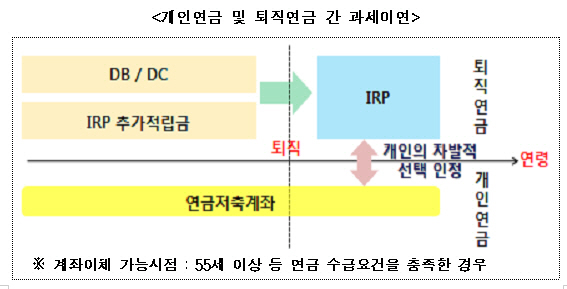

이번 대책의 주요 변화 중 하나는 퇴직연금과 개인연금간 자유로운 이동이 가능해졌다는 점이다. 현행 연금체계는 국민연금과 퇴직연금, 개인연금의 3중으로 이뤄졌다. 다만 각 연금자산을 관리하는 주무부처가 모두 달라 각 상품간 자금이동이 사실상 불가능했다. 퇴직급여를 IRP로 받은 후 개인연금으로 자금을 인출하면 일시금 인출로 간주해 6~40%에 달하는 퇴직소득세를 부과한다. 반대로 개인연금에서 IRP로 이전할 때도 계좌해지에 따른 기타소득세를 내야 한다.

하지만 앞으로는 55세 이상 퇴직자가 자발적 선택으로 개인연금과 퇴직연금을 통합 운영할 수 있도록 과세이연을 인정해주기로 했다. 통상 IRP 상품의 자산운용 규제가 개인연금에 비해 까다로운 점을 고려할 때 보다 적극적인 자산운용이 가능해질 전망이다.

개인연금 가입에 대한 인센티브도 확대한다. 지난 2013년 기준 경제활동인구 중 개인연금 가입비중은 약 40%로 절반이 채 안된다. 저금리와 고령화 시대지만 연금저축 상품 중 10년 이상 유지되는 계좌비율도 57%에 불과하다. 이에 정부는 10년 이상 가입시 수수료를 10% 면제해주는 등의 인센티브를 제공할 계획이다. 대표 모델 포트폴리오 등 대표상품을 도입하고 가입자가 운용방법을 지정하지 않을 경우 사전에 지정된 상품으로 자동 운용되는 자동투자옵션(Default option)도 만들어진다.

“혜택 적고, 갈 길 멀다” 지적도

이번 대책에 대한 시장의 반응은 일단은 긍정적이다. 개인연금의 가입율과 유지율이 턱없이 낮은 상황에서 시장을 활성화하기 위한 규제완화의 방향을 제대로 잡았다는 반응이다.

그러나 지금으로선 실질적인 혜택이 제한적이라는 의견이 많다. 우선 IRP와 개인연금간 자유로운 자금이동은 근로자의 퇴직 이후 시점인 55세 이후부터 가능하다. 공격적 투자가 가능한 시기에는 규제가 까다로운 IRP 상품으로 묶어놓고 55세 이후부터 개인연금상품으로 갈아탈 수 있게 만든 점은 과연 누구를 위한 제도냐는 지적이다.

게다가 개인연금계좌는 개인연금활성화법이 국회를 통과해야 실현 가능한 상품이다. 현재 금융투자업계에만 허용된 일임업을 은행에 허용해주는 문제로 업권간 첨예하게 대립하고 있다. 이런 상황에서 일임업을 포함한 개인연금계좌를 허용하는 개인연금활성화법이 국회를 통과하는 데는 많은 산을 넘어야 한다는 지적이다.

금융투자업계 한 관계자는 “이번 대책은 연금자산에 대한 국민적인 관심을 고취시켰다는 점에서 고무적이다”라면서도 “실질적 혜택에 대한 논의가 이뤄지지 않았고 그마저도 아직 갈 길이 멀다”고 말했다.

▶ 관련기사 ◀

☞ 모든 연금상품을 하나로…‘연금형 ISA’ 나온다

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)