|

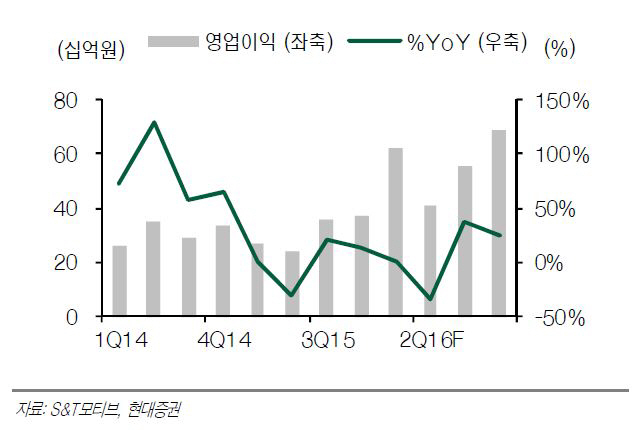

채희근 현대증권 연구원은 “일부 모터 생산공장의 본사 이전으로 발생하는 약 200억~250억원의 매출 차질과 지난해 작년 방산 물량의 기저 효과에 따라 2분기 실적은 일시 부진할 것”이라면서도 “일회성 성격이 강하고 3분기에 모두 만회되는데다 이미 주가에 상당부분 반영되고 있다”고 분석했다. 2분기 매출과 영업이익은 전년동기대비 각각 7.9%, 31.1% 감소한 2886억원, 238억원으로 추정됐다.

방산 매출은 지난해 상반기 기저 효과로 약 300억원 감소할 전망이다. 다만 지난해 상반기에 수출이 집중돼 올해 하반기에는 기저 효과가 기대된다.

3분기 매출액과 영업이익은 전년동기대비 각각 225.% 21.6% 증가한 3475억원, 354억원으로 추정된다. 4분기 예상 매출액과 영업이익은 전년동기대비 각각 5.9%, 12.5% 성장한 3518억원, 375억원이다.

내년 K2 예산 문제로 500억 가량의 매출 차질이 일어나지만 신규 GM향 오일펌프와 모터 사업의 고성장으로 성장세가 유지된다는 판단이다.

▶ 관련기사 ◀

☞ S&TC, 현대엔지니어링 등과 218억원 규모 계약 체결

☞ 하이투자증권, 조직개편…Sales&Trading본부 신설

☞ S&T모티브, 친환경차 시장 확대 수혜… 목표가↑-유진

![[포토]수능 D-1, 힘내라 고3!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301501t.jpg)

![[포토]서울시·의료계, '의료용 마약류 안전사용' 협약식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301459t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)