소비자 입장에선 너무 다양하기에 오히려 헷갈리고 선택도 어려울 수 있다. 꼼꼼히 따져봐야 할 가입 유의사항 8계명을 살펴보자.

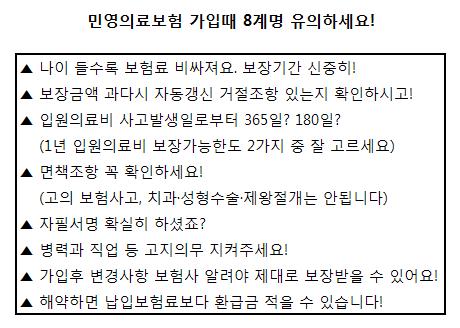

◇ 가입때 8가지 유의하세요!

실손 민영의료보험의 보장기간이 다양하게 나와 있으므로 신중히 선택해야 한다.(★아래 그림 참고)

|

일반적으로 보장기간이 길어지면 보험료가 올라가지만 물가상승 등을 고려해보면 오히려 이익이 많을 수도 있다. 전문가들은 나이가 많아지거나 그 사이 발병하게 되면 보험가입이 어려워질 수 있으므로 너무 짧지 않게 가입할 것을 권하고 있다.

갱신관련 조항도 꼼꼼히 체크해봐야 한다. 보장금액이 높을 경우 다음 갱신때 보험사가 갱신을 거절할 수 있는 조항을 두는 경우도 있으니 따져보도록 하자.

입원의료비가 사고발생일로부터 몇 일까지 보장되는지도 중요한 선택요소다. 일반적으로 180일 한도와 365일 한도가 있다.

가입시 보험사의 보험금 지급 거절사유(면책조항) 확인은 아무리 강조해도 지나치지 않다. 자칫 보험의 핵심목적인 보험금을 탈 수 없는 사태가 일어나지 않도록 조심하자. 병력이나 가입후 변동사항을 잘 알려야 제대로 보험금을 받을 수 있다.

마지막으로 부득이한 사유로 보험을 해약하게 되면 환급금이 생각보다 적을 수 있다. 자신에 알맞는 보장수준을 정해 적정 수준의 보험료를 부담하는 것이 보험해약으로 인한 손해를 막는 지름길이다.

◇ 주계약, 특약…보험료 수준도 고려해야

손해보험사들은 실손 의료보험혜택을 주계약으로 하는 월 2~3만원대 보험료의 다양한 민영의보 상품을 내놓고 있다.

예외는 있다. 1일 통원의료비중 5000원 미만의 소액 진료비는 본인이 부담(공제)해야 한다.

반면 생명보험사 민영의보 상품은 종신보험 등에 부가하는 특약 형태로 판매되고 있다.

생보사 민영의보 상품은 급여항목상 본인부담금과 비급여항목의 80%선까지 보장혜택을 제공하고 있다. 대신 생보사 상품은 보험료가 보장혜택 대비 저렴하다. 손보 상품과 마찬가지로 통원의료비 5000원 공제, 처방조제비 3000원 공제 등 조건이 붙는다.

또 해외에서 사고나 질병으로 치료를 받는 경우 손보사는 전체 의료비용의 40%선을 지원한다. 생보사 상품은 해외 치료비에 대해서는 보장하지 않는다.

보험업계 관계자는 "국민건강보험 이외의 진료비에 대해 100% 보장혜택을 받으려면 손보사 상품을, 다소 저렴한 보험료로 진료비 보전을 받으려면 생보사 상품을 가입하면 좋다"고 말했다.

그는 "이미 다른 보험에 들어있다면 민영의보 상품은 특약으로, 집중적인 완전한 진료비 보장을 원한다면 주계약 상품으로 가입하는 것이 바람직하다"고 덧붙였다.

▶ 관련기사 ◀

☞(민영의보 百戰百勝)①민영의보..아직 망설이세요?

☞민영의보 보험료 내달 5%전후 오른다

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)