[이데일리 김윤지 기자] 한화투자증권은

이마트(139480)에 대해 4분기 실적이 기존 추정치 및 높아진 시장 기대치를 상회할 것이라면서 투자의견 ‘매수’를 유지하고 목표가를 기존 20만원에서 22만원으로 상향했다.

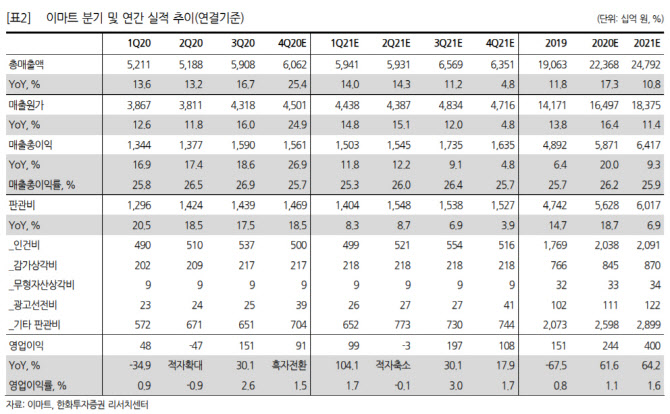

남성현 한화투자증권 연구원은 18일 보고서에서 이마트 4분기 연결기준 매출액은 전년 동기 대비 25.4% 늘어난 6조618억원, 영업이익은 흑자전환한 912억원으로 예상했다.

추정치를 상회할 것으로 보이는 이유에 대해 “코로나 19에 따른 거리두기 강화조치로 식품부문 실적이 큰 폭으로 성장했다”면서 “이밖에도 오프라인 집객력 상승으로 전 채널 성장률이 증가했으며 노브랜드 및 가전전문점 성장, 신세계TV쇼핑 및 신세계I&C 연결편입 효과와 해외법인 실적 성장과 지난해 낮은 기저가 기대되기 때문”이라고 설명했다.

주요 종속회사 실적은 다소 부진할 것으로 예상했다. 조선호텔의 경우 신규점 오픈에 따른 인력충원으로 고정비 부담이 예상되고, 신세계푸드와 스타필드의 경우 집객력 하락에 따른 영업실적 감소는 피할 수 없다는 전망에서다. 남 연구원은 “다만 4분기의 경우 오프라인 기존점 성장률이 6.4%를 달성하면서 할인점 매출액과 상품마진율은 동시에 증가할 것”이라고 내다봤다.

올해 1분기에도 실적 호조세가 이어질 것으로 봤다. 사회적 거리두기 2.5단계가 지속되고 있고 지난해 추석과 같이 김영란법 한시적 완화가 예상되며, 오프라인 집객력 회복에 따른 기존점 성장과 연결자회사 실적 회복이 기대된다는 이유였다. 김 연구원은 “당분간 이마트 실적 회복 가능성은 높을 것”이라면서 “상반기까지 코로나 19에 따른 낮은 기저가 존재하고, 식품매출 회복에 따른 오프라인 기존점 성장, SSG.COM 취급고 증가에 따라 흑자전환이 가능할 것으로 예상한다”고 전망했다.

![[포토] '워터밤 서울 2024'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700275t.jpg)

![[포토]주유소 기름값 2주 연속 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700270t.jpg)

![[포토]주저하게 만드는 적상추 가격](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700250t.jpg)

![[포토]박현경,갤러리속 티샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700207t.jpg)

![[포토]국무총리, 경계선지능 청년 상생 일터 격려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700201t.jpg)

![[포토]매매거래활발지수 약 3년 만에 최고치, 고개 드는 부동산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700129t.jpg)

![[포토]대한소아응급의학회 참가한 의료진들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700106t.jpg)

![[포토]황정미,완벽한 벙커샷](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600387t.jpg)

![[포토]최윤성 칠성조선소 대표-조권능 지방 대표, 청중들과의 대화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600267t.jpg)

![[포토]이가영,우승의 기쁨은 동료들과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070700357t.jpg)