회사원 김모(31)씨는 최근 갑상선 암 판정을 받고 5일간 치료를 받으면서 수술과 입원비로 250만원가량을 부담하게 됐다.

하지만 김씨는 전에 국민건강보험 외에 H손해보험사 실손 민영의료보험에 가입해 치료비 걱정없이 진료받을 수 있었다.

김씨는 기자와 만나 "민영의보를 가입해 치료비의 거의 100%를 보전받았다"며 "언제 보험혜택을 보겠나 싶었는데 도움을 받게 돼 주위에 보험가입을 권하고 있다"고 말했다.

◇ 실손 민영의료보험이 뭐지?

실손 민영의보는 질병과 상해로 병원진료를 받았을 때 그 비용을 실제 비용범위내에서 보장해주는 보험서비스다. 특히 기존 국민건강보험에서 보장해주는 범위 밖의 비용에 대해 책임져주는 보완적 역할이 특징이다.

|

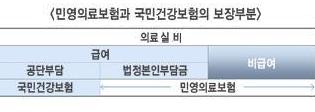

민영의보 상품에 대해 구체적으로 살펴보자.(★왼쪽 표 참고)

가정주부 A씨가 질병으로 병원을 이용하게 되면 국민건강보험은 `급여항목` 내에서 병원에 치료비를 보전해준다.

하지만 급여항목 중에서도 상당 비용은 `법정본인부담금`으로 분류돼 본인이 부담해야 한다.

A씨가 실손 민영의보에 가입했다면 앞서 `급여항목`의 본인부담금은 물론 `비급여항목` 비용도 보험사에서 보전해주게 된다.

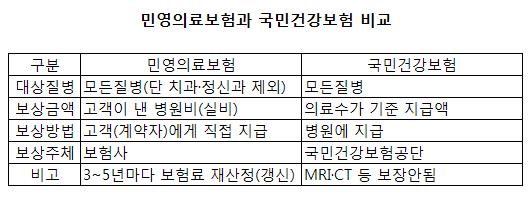

실손 민영의보와 국민건강보험은 보장범위와 역할 이외에도 상이한 특징을 갖고 있다. (★아래 표 참고)

|

국민건강보험은 원칙적으로 모든 질병에 대한 보험서비스를 제공하되 `비급여항목`, 또 급여항목 중에서도 `본인부담금` 등은 보장해주지 않는다.

반면 실손 민영의보는 국민건강보험의 `본인부담금`과 `비급여항목`을 보완해주지만 치과나 정신과 치료비용 등은 원칙적으로 보전대상에서 제외하고 있다.

국민건강보험은 의료수가를 기준으로 병원에 비용을 보전해주지만, 실손 민영의보는 실제로 고객이 병원에 낸 병원비 범위내에서 전액을 지급해준다.

기본적으로 국민건강보험은 일정 조건의 국민이면 모두 가입하기 마련이다.

하지만 실손 민영의보는 고객의 선택에 따라 가입신청을 내게 되며 무조건 가입되는 것은 아니다. 때때로 특정 병력이 있거나 치료중이면 가입이 어렵고 나이에 따라 가입이 제한될 수도 있다.

◇ 관련시장 `잘 나가네`

실손 민영의료보험 시장규모(수입보험료)는 2006 회계연도에 총 3조5587억원 규모로 추산되고 있다.

최근 수년간 연평균 23% 증가하는 등 성장을 거듭하고 있다. 손해보험사가 판매중인 3년이상 장기보험상품중 30%이상이 실손형 의료보험상품이다.

넓은 개념의 실손 민영의료보험상품은 지난 1970년대부터 손해보험사들이 판매해왔다. 이후 지난 1992년 입원의료비 담보가 판매되기 시작했고, 1999년에야 비로소 입원의료비와 통원의료비로 구분된 현재 형태의 상품이 도입됐다.

생명보험사들도 지난해 5월부터는 삼성생명을 시작으로 앞다퉈 취급하기 시작해 특약 형태로 실손 의료보험 담보를 본격 판매하고 있다.

안철경 보험연구원 연구위원은 "질병 치료보험의 경우 텔레마케팅 채널과 대면 채널이 결합(복합상담)된 하이브리드형 채널을 통해 많이 판매되고 있다"고 말했다.

▶ 관련기사 ◀

☞민영의보 보험료 내달 5%전후 오른다

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)