박종렬 흥국증권 연구원은 21일 “안정적인 현금창출 능력을 바탕으로 신사업 투자 본격화와 기존사업 성장 투자 등을 통한 지속 가능한 수익모델을 마련 중”이라며 이같이 밝혔다.

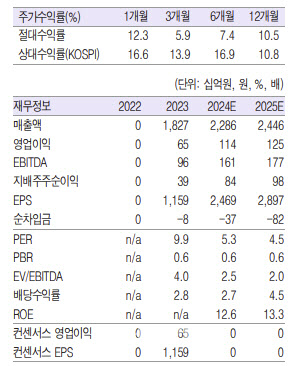

현대그린푸드 3분기 실적은 매출액이 전년 동기 대비 4.7% 증가한 6016억원, 영업이익은 35.3% 증가한 383억원을 기록했다.

이에 대해 박 연구원은 “식재사업과 유통사업의 매출 감소에도 불구하고, 푸드서비스(단체급식) 및 기타(외식사업) 부문의 매출 호조로 외형 증가가 지속되고 있다”고 진단했다.

또 “매출총이익률의 개선과 함께 비용 효율화와 외형 확대에 따른 고정비 부담 감소 등으로 영업이익률은 6.4%로 전년 동기 대비 1.5%포인트 개선됐다”며 “양호한 실적 흐름은 올해에 이어 내년에도 지속 가능할 것”이라고 내다봤다.

올해와 내년 연간 연결 영업이익은 각각 전년 대비 34.8%, 9.5% 성장한 1142억원과 1250억원으로 전망했다. 영업이익률도 지난해 3.9%에서 올해와 내년에는 각각 5.0%, 5.1%로 호전될 것으로 예상했다.

이와 함께 박 연구원은 현대그린푸드가 지난 7일 공시한 기업가치제고계획에 대해 “주주환원 확대에 진정성을 보이고 있어, 현재의 저평가 해소가 그리 멀지 않을 것으로 판단한다”고 진단했다.

박 연구원은 “최근 주가 상승에도 불구하고 12개월 선행 기준 주가수익비율(PER), 주가순자산비율(PBR)은 각각 4.5배, 0.6배로 양호한 실적과 우수한 재무구조에 비해 여전히 저평가된 상태”라며 “반면 연평균 주주환원율은 6.5%로 매력적”이라고 강조했다.

|

![[포토] 고려 상형청자 특별전](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500614t.jpg)

![[포토]스테파니 린 ACGA 리서치 헤드, 기업거버넌스포럼 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500426t.jpg)

![[포토]가슴 뛰는 통일 대한민국을 위하여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500462t.jpg)

![[포토]최고위, '대화하는 이재명-김민석'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500382t.jpg)

![[포토]오토바이 이용해 오후 논술고사장으로 이동하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400241t.jpg)

![[포토]여야의정 협의체 회의 참석하는 한지아-이만희-김성원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400218t.jpg)

![[포토]기름값 6주 연속 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400195t.jpg)

![[포토]고궁 찾은 관광객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400185t.jpg)

![[포토]장원영, '러블리하죠?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112400125t.jpg)

![[단독]"숏다리도 오른다" 휴지·시리얼·안주까지…하반기 가격 도미노 인상](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112500575b.jpg)