|

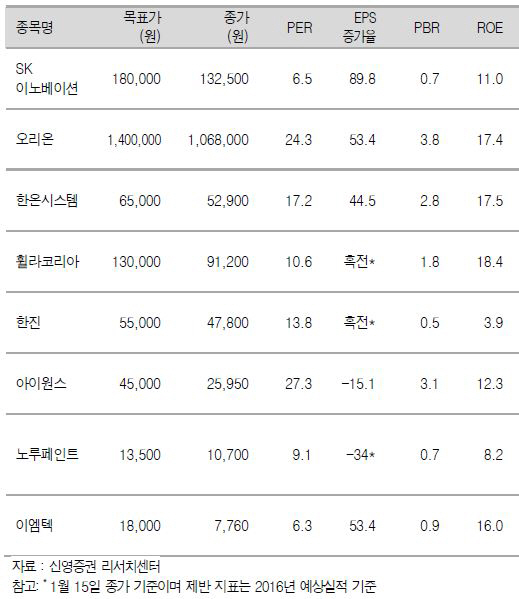

오정일 신영증권 연구원은 “이들 종목의 올해 영업이익과 지배순이익은 전년대비 각각 38.3%, 103.2% 급증할 것”이라며 “코스피 평균 영업이익(17.8%)과 지배순이익 성장률(6.2%)을 크게 웃도는 수준”이라고 분석했다.

비교적 대형주인 SK이노베이션과 오리온 순이익이 지난해보다 각각 89.7%, 53.4% 증가하면서 전체 상승폭을 키울 것으로 예상됐다. 휠라코리아는 순이익이 적자에서 흑자로 전환할 가능성이 높게 점쳐졌다.

8개 종목의 올해 평균 주가수익비율(P/E)는 11.9배로 예상됐다. 그는 “프리미엄에 거래되는 내수주 오리온의 영향으로 KOSPI 예상P/E인 10.4배보다 높다”며 “한진과 같은 실적 턴어라운드 기업의 경우 밸류에이션이 아직 높지만 택배사업이 정상화되고 한진해운신항만 연결효과로 영업이익이 급증할 것”이라고 설명했다.

아이원스는 고객사 부품교체 시기가 다가와 영업이익이 90.2% 늘어날 것으로 예상됐다. 실적 대비 저평가된 회사는 노루페인트와 이엠택으로 꼽혔다. 노루페인트 올해 P/E는 8.6배로 영업이익 개선폭(17.6%)이 다른 종목에 비해 낮지만 저유가 지속에 따른 원가 부담 완화와 전방수요 산업의 호조로 실적이 추가로 상향조정될 여지가 높을 것으로 평가됐다. 이엠텍은 영업이익 고성장에도 올해 P/E 5.7배에 거래되고 있다. 음향 관련 노하우를 바탕으로 블루투스 스피커·헤드셋 등 신시장 진출에 성공할 가능성이 높다.

▶ 관련기사 ◀

☞ 베어링운용 "홍콩증시 급락, 글로벌 금융시장 불안 과도"

☞ 뉴욕 증시, 국제유가 급등에 가파른 상승 마감(종합)

☞ 유럽 증시, ECB 추가 경기부양 기대감에 상승 마감

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![[포토]'긴급 의원총회 참석하는 추경호 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400571t.jpg)

![[포토]'긴박했던 흔적들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400485t.jpg)

![[포토]조국, '국가 비상사태 만든 이는 尹...탄핵해야'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400366t.jpg)

![[포토]尹, '비상 계엄 해제할 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400277t.jpg)