|

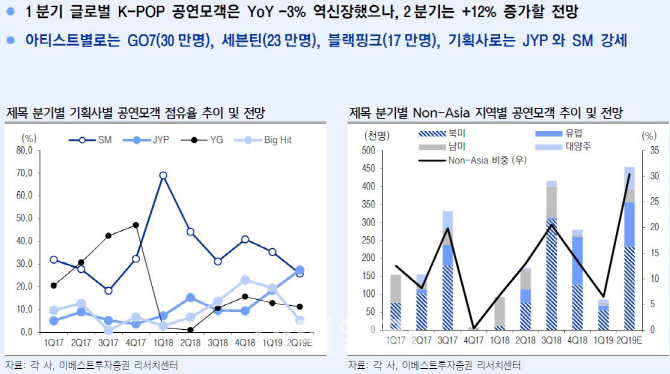

22일 김현용 이베스트투자증권 연구원은 “최근 엔터업종은 1분기 실적의 컨센서스 하회 우려와 전반적인 활동량 감소, 그리고 외부 요인에 따른 투심 악화로 가파른 조정을 거쳤다”며 “3대 기획사의 경우 1분기 실적은 연초 대비 30% 이상 가파르게 하향 조정됐고 주가도 15~20% 조정을 받았다”고 분석했다.

실제로 1분기 주요 케이팝 아티스트들의 활동량은 다소 위축됐다. 국내 앨범 판매량과 50대 아티스트 합산 공연모객수는 각각 11%, 3%씩 감소했다.

김 연구원은 “탑티어 케이팝 아이돌의 글로벌 투어도 5월부터 7월 사이에 집중적으로 포진하고 있다”며 “2분기 케이팝 공연모객은 전년 대비 12% 증가로 가파른 상승 전환이 유력할 것”이라고 내다봤다. 하반기에는 EXO와 아이즈원도 글로벌 투어를 할 가능성이 높다고 덧붙였다.

그는 “소속 아티스틀의 활동량 증가가 탁월한 JYP Ent.(035900)를 최우선주로 추천한다”며 “그 다음으로 실적 부진 선반영으로 밸류에이션 메리트가 있는데다 2분기 중국 모멘텀이 기대되는 에스엠(041510)을 추천한다”고 말했다.

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)

![[포토] 아이스크림 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700823t.jpg)

![[포토] 아이스크림 가격 5년간 30~40% 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700821t.jpg)

![[포토]오늘부터 ‘유보통합’ 업무 교육부로 일원화… ‘영유아정책국’ 출범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700750t.jpg)

![[포토] 김범수 '신중하게'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700165t.jpg)

![[포토]태양을 피하고 싶었어!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700642t.jpg)

![[포토] 서요섭 '버디 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700254t.jpg)