|

|

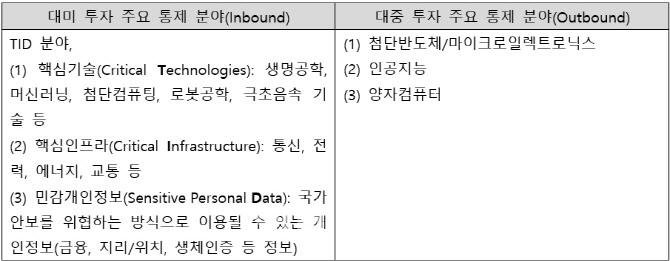

3가지 통제 대상 거래 유형은, ①외국인의 미국 기업에 대한 지배적 투자 ②외국인의 TID(Technology, Infrastructure, and Data, 위 표 참고) 분야 관련 미국 기업에 대한 비(非)지배적 투자(non-controlling investment) ③미국 안보시설과 인접한 부동산에 대한 외국인의 거래다.

이러한 대미 투자 통제는 외국 기업이 금융 투자를 통해 민감 기술 및 데이터를 획득하는 것을 막는다. 예를 들어, 중국을 포함한 외국 기업이 지배 지분을 취득해 통제권을 가지고 피투자 미국 기업의 기술에 접근할 수 있다. 첨단 기술 또는 민감한 사업 영역(TID)의 경우에는 통제 수준을 좀 더 높였다. 소수 지분만을 취득하는 경우에도 통제한다. 중국 기업이 미국 내 주요 안보 시설에 인접한 부동산을 취득하는 경우는 말할 것도 없다. 이러한 3가지 시나리오에서 CFIUS는 국가 안보의 관점에서 그 거래를 제한할 수 있다.

실제로 중국계 사모펀드(PEF)가 미국 뉴욕거래소(NYSE)에 상장된 한국 반도체 회사를 인수하려다 CFIUS의 반대로 그 인수거래가 무산된 사례가 있다.

위 최종 규칙에서 규정한 특정 거래에 대해 금지하거나 미국 재무부에 신고해야 한다. 통제 대상이 되는 거래 유형도 매우 포괄적이다. 직접적인 지분 투자뿐만 아니라 대출과 부채조달, 그린필드 투자, 합작·합자회사 설립 등 사실상 자주 활용되는 투자 거래 유형 중 대부분이 통제된다.

위 최종 규칙은 미국의 자본이 중국에서 군사적으로 전용될 수 있는 첨단 기술을 개발하거나 관련 활동에 이용되지 않도록 하는데 초점을 맞추고 있다.

위 대중·대미 투자 제한의 영향을 평가하기 위해, 우선 한국 기업이 미국에 이미 진출했거나, 미국 투자 회사 등의 투자를 받았거나 받을 가능성이 있는지 고려해야 한다. 또한 통제 분야에서 중국 기업과 어떤 관계에 있는지에 대해서도 검토돼야 한다. 각 통제 분야에서 중국으로부터 투자를 받거나, 미국 기업의 투자를 받는데 제한을 받을 수 있기 때문이다.

결과적으로, 위 대중·대미 투자 통제 분야 사업에서 현재 또는 장래의 미국 투자(유치) 가능성 및 거래 전후 중국 기업과의 관련성 등을 검토하는 것은 중국 투자(유치)에 있어 신중함에 속한다. 하지만, 수출관리규정(EAR)의 경우와 마찬가지로, 그 통제 분야는 제한적이다. 이에 따라, 그 이외의 영역에서까지 중국 투자(유치)를 덮어놓고 피하는 것은 포비아가 아닌지 한번쯤 의심해볼 필요도 있다.

■박재영 변호사 △고려대 심리학과 △충남대 법학전문대학원 △변호사시험 4회 △북경대 중국 민상법 LL.M. 졸업(석사) △(현)법무부 해외진출 중소기업 법률자문단 자문위원 △(현)법무법인 디엘지 파트너변호사(중국 데스크) △(현)쥔쩌쥔변호사사무소 외국변호사(베이징·광저우)

![[포토]한덕수 대통령 권한대행 국무총리 탄핵소추안 투표하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700978t.jpg)

![[포토] 달러 상승 이어져...](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700871t.jpg)

![[포토] 헌법재판소 소심판정](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700760t.jpg)

![[포토] 정청래 단장과 김이수 전 헌법재판관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700742t.jpg)

![[포토] 윤석열 법률대리인 헌재 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700731t.jpg)

![[포토]내수경기활성화 민당정협의회 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700609t.jpg)

![[포토]입장하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700546t.jpg)

![[포토] 달려라~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700515t.jpg)

![[포토]이재명 "한덕수·국민의힘 내란 비호세력 탄핵 방해로 민생 경제 추락"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24122700363t.jpg)

![45년간 자리 지킨 ‘포프모빌’…전기차로 바뀌었다는데[누구차]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800166h.jpg)

![[포토]윤이나,후배 양성을 위해 2억원 기부했어요](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122600088h.jpg)

![한강뷰 보며 케이터링 즐긴다…호텔 같은 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24122800051h.jpg)