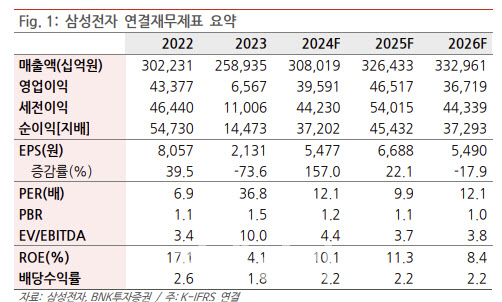

[이데일리 박정수 기자] BNK증권은 13일 삼성전자(005930)에 대해 중국과 모바일 의존도가 높은 점이 부담이라며 목표주가를 10만2000원에서 8만1000원으로 20% 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

이민희 BNK투자증권 연구원은 “3분기 매출액과 영업이익을 이전의 82조 4000억원, 13조 3000억원에서 81조 3000억원, 10조 3000억원으로 각각 1%, 23% 하향 수정한다”며 “연초에 설정하지 않은 디바이스솔루션(DS) 부문 상여충당금이 3분기에 일회성으로 반영(1조 5000억~2조원 사이)될 전망”이라고 분석했다.

이민희 연구원은 “또 그동안 재고 부담이 높았던 모바일 고객사들이 하반기 본격 재고조정에 나서면서, 삼성전자 메모리와 파운드리 매출액이 이전 예상치보다 낮아질 것”이라며 “서버 가격 상승 덕분에 디램 가격은 전 분기 대비 11% 상승하나 출하는 같은 기간 1% 상승에 그칠 것으로, 낸드 평균판매단가(ASP)는 전 분기 대비 2% 더 상승했으나 출하는 플랫할 것으로 추정된다. 그리고 모바일 수요 악화로 파운드리 적자는 더 확대될 것”이라고 예상했다.

이 연구원은 “삼성전자 사업 구조는 수요 측면에서 모바일, 그리고 고객 측면에서는 중국 의존도가 높은 형태를 갖고 있다”며 “스마트폰 주문자상표부착생산(OEM)들이 연말까지 강한 재고조정을 목표로 하고 있기 때문에, 동사 DS 매출은 하반기 예상보다 부진할 것”이라고 전망했다.

또 “11월에 북미 고객으로부터 HBM3E 8단 인증을 받더라도, 고객사가 12단 위주로 신제품을 운영하기 때문에 실제 수요처는 한정돼 있다”며 “그리고 조만간 미국의 고대역폭 메모리(HBM) 중국 수출 제한 조치가 시행될 경우, 중국 고객 의존도가 높은 삼성전자에게는 불리할 것”이라고 진단했다.

![[포토] 소방 "포스코 포항제철소서 큰 불 신고"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000360t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000314t.jpg)

![[포토]의협 대의원총회 참석하는 임현택 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000295t.jpg)

![[포토]잠시 쉬어가는 서울야외도서관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000281t.jpg)

![[포토]‘코리아세일페스타’ 개막…숙박·놀이공원·학습지 등 신규 참여](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000259t.jpg)

![[포토]정부, ‘비위 혐의 다수 발견’ 이기흥 체육회장 등 경찰 수사 의뢰](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000227t.jpg)

![[포토]수능대박을 위해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000202t.jpg)

![[포토]가을의 추억](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111000165t.jpg)

![[포토]이보미,오랜만에 쉽지않네](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900387t.jpg)

![[포토] 이대한 '오늘 홀인원 한 볼입니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110900174t.jpg)

![[포토] 이대한 '2024시즌 대미를 장식하며 동료들과 함께'](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000314h.jpg)

![트럼프 전용기 옆자리 그녀…유리천장 깨고 오른팔 등극[파워人스토리]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111000432b.jpg)