|

소현철 김찬우 신금투 연구원은 “애플 아이폰 12 판매가 시장의 기대치를 뛰어넘고 있다”며 “이로 인해 2021년 아이폰용 OLED 패널 출하량이 2020년 1억대 대비 60~80% 증가한 1억6000만~1억8000만대로 예상된다”고 말했다. 올 하반기 출시예정인 아이폰13은 디스플레이와 카메라 부문에서 새로운 기능이 추가되면서 소비자들에게 어필할 전망이다.

2021년 상반기 LCD TV 패널가격이 강세를 이어갈 것이란 전망이다.

2021년의 경우 매출 1조3631억원, 영업이익 1445억원으로 전년대비 17.6%, 35.5% 각각 증가할 것으로 예상된다.

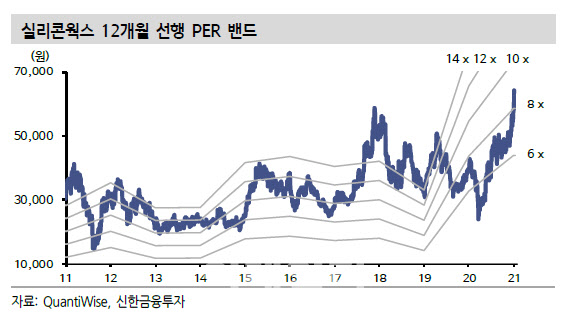

소 연구원은 “OLED모멘텀, LCD TV 패널가격 강세 등 디스플레이 업황호조와 2021년 영업이익 추정치 1445억원, 파운드리 외주 다변화로 인한 원가부담 완화를 고려해 목표주가를 8만3000원으로 상향한다”며 “현재 올해예상 주가수익비율(PER) 8.7배로 대만 Novatek 16배, Himax 22.7배 대비 저평가받고 있어 주가 추가상승 여력이 높다”고 밝혔다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![24시간 쫓고 또 쫓는다…'무도실무관' 김우빈의 쏜살같은 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500206t.jpg)

![[포토]이제영,버디 성공을 위하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500561t.jpg)

![“텐트 치고 밤샘”…불꽃축제 생각에 설렘 가득한 여의도[르포]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100500298b.jpg)