[이데일리 이용성 기자] 한국투자증권은 17일 LIG넥스원(079550)에 대해 수주잔고가 늘면서 2025년부터 실적 개선이 본격화될 것이라고 밝혔다. 투자의견은 ‘매수’, 목표가는 기존 26만원에서 29만원으로 약 11% 상향했다. 전 거래일 종가는 24만8500원이다.

| | (사진=한국투자증권) |

|

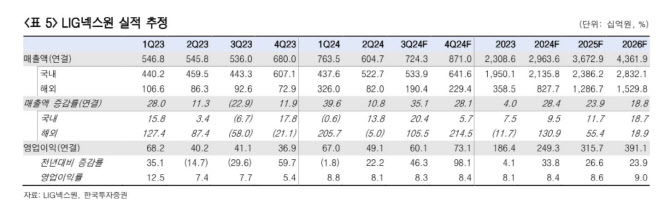

장남현 한국투자증권 연구원에 따르면 LIG넥스원의 연결 기준 3분기 매출액은 7243억원으로 전년 동기 대비 35.1% 늘어나고 영업이익은 601억원으로 전년보다 46.3% 증가할 것으로 예상된다. 매출액과 영업이익 모두 컨센서스에 부합하는 수준이다. 해외 매출의 진행률 인식 속도가 정상화되면서, 전체 매출액 대비 26.3% 비중을 차지할 것으로 추정된다. 다만, 국내 사업의 영업이익률은 전분기대비 감소할 것으로 예상됐다.

올해 2분기 기준 수주잔고는 19조원에 달한다. 이에 더해 지난 9월 20일 3조7000억원 규모의 이라크 천궁-II 수출 계약을 수주하면서, 수주잔고 성장을 지속하고 있다. 이에 따른 중장기 실적 성장이 2025년을 기점으로 가속화될 것이라는 것이 장 연구원의 분석이다. 납품 속도 고려 시 이라크향 매출은 2027년부터 본격적으로 발생할 것으로 판단되기 때문이다.

장 연구원은 “2028년까지의 실적 성장이 담보된 가운데, 추가 수출 역시 지속될 것이다”라며 “중동 주요 3국에 천궁-II를 수출하면서, 레퍼런스를 확대하고 있다”고 강조했다. 이어 “또한 최근 독일이 고스트로보틱스의 비전60을 도입하면서, 북미와 아시아 시장에 더해 유럽으로 시장이 확대되고 있는 상황”이라며 “고스트로보틱스를 중심으로 한 무인체계 시장 점유율 확대 가능성에 주목한다”고 덧붙였다.

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)