|

강승건 하이투자증권 연구원은 23일 보고서에서 “지난 주 증권업종 주가가 매우 큰 폭으로 하락했는데 이는 ELS 등의 자체 헷지 규모가 큰 증권사들이 해외 거래소에서 대규모 마진콜이 발생했고 이에 따른 유동성 우려가 확산, 마진콜 규모를 투자자들이 예상 손실 규모로 이해하면서 주가 변동성이 커졌다”고 밝혔다. 마진콜 규모와 예상 손실은 아무런 연관 관계가 없다는 게 강 연구원의 설명이다.

ELS의 기초자산인 주요국 주가 지수가 급락해 낙인 베리어에 가까워질수록 델타(Delta: 기초자산 가격 변동에 대한 옵션 가격의 변화)가 커진다. 델타가 커진다는 것은 ELS발행액보다 많은 기초자산을 매수해야 한다는 것이다. 헷지자산의 운용 규모가 확대되니 증거금이 부족하고 이에 마진콜이 발생한다.

기본적으로 증권사들은 자체 헷지를 할 때 델타값을 ‘0’으로 만드는 동적 헷지를 한다. 기초자산 가격이 올라 델타가 상승하면 델타를 0으로 만들 수 있을 만큼 기초자산을 매도하고 기초자산 가격이 하락하면 델타가 0이 되도록 기초자산을 매입하게 된다. 즉, 주가지수가 오르거나 내리거나 상관없이 옵션을 통해 가치를 동일하게 만들어주는 것이다.

|

이번에도 과거와 같을까. 과거보다는 증거금 마련에 거래비용이 증가하고 있다.

강 연구원은 “증권사에 마진콜이 발생하면 기업어음(CP)이나 전단채 등 단기자금 조달 시장에서 자금을 조달하거나 ELS 북에 있는 여신전문회사채를 팔아 달러를 매입해 증거금을 납부하는 게 일반적”이라면서도 “단기자금 시장에 유동성이 풍부하다면 과거처럼 단기자금을 조달해 달러로 증거금을 납부하면 되지만 증권사들의 대규모 자금 조달이 진행되자 CP 금리가 상승하고 ELS 북에 있는 여전채를 매도하자 여전채 금리가 급등해 조달 비용이 증가했다”고 설명했다.

이어 “달러 수요가 높은 상황에서 증권사들의 달러 수요가 증가하자 단기 스왑레이트가 크게 악화됐다”며 “이 과정에서 증권사들의 조달 비용이 증가할 것이고 이는 1분기 실적에 반영될 것”이라고 덧붙였다.

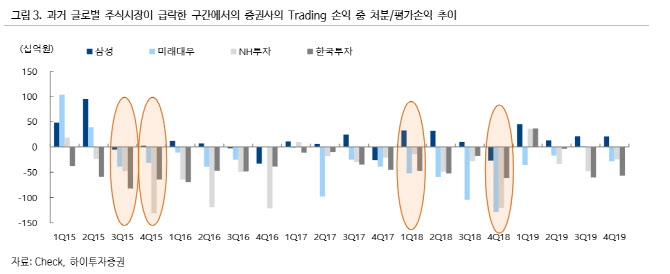

강 연구원은 “자체 헷지 비중이 높은 증권사의 실적 변동성이 확대될 것”이라면서도 “3월말까지 남은 시간 동안 주식시장 안정화 여부, 각 증권사 운용팀의 전략에 따라 분기 손익이 결정될 것이라 지금 상황에서 예상하긴 어렵다”고 밝혔다. 다만 대형증권사의 경우 리스크 관리를 통해 대규모 적자를 시현한 경우는 없었다는 게 강 연구원의 설명이다. 삼성증권은 채권 포지션을 보수적으로 가져가고 있고 주식 비중 역시 낮다. NH투자증권은 2016년 이후 자체 헷지 비중을 빠르게 축소했다.

주식시장이 추가로 하락하는 경우 증거금 부담이 더 증가할 수 있지만 낙인을 찍는 순간 증거금 부담은 줄어들게 된다. 강 연구원은 “기초 지수가 낙인 베리어를 터치하면 증권사를 델타를 1로 만들게 된다”며 “낙인은 터치하는 순간 투자자에게 손실이 귀속되기 때문에 델타헷지 포지션을 정리하고 하락한 기초자산만 보유하면 된다”고 설명했다. 낙인 베리어가 50%이고 100만원 규모의 ELS를 판매했다면 기초자산 50만원만 보유하면 된다.

강 연구원은 “이 경우 낙인 베리어 직전까지 확대했던 레버리지가 일시에 해소되며 운용자산 규모 축소가 증거금 축소로 연결된다”고 말했다.

![[포토]청사 빠져 나가는 박희영 구청장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000941t.jpg)

![[포토]1914년 조선호텔 모습, 레고로 만나보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000641t.jpg)

![[포토]서울투자자포럼 파이팅](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000531t.jpg)

![[포토]한자리에 모인 김병환 금융위원장과 8개 금융지주회장단](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000464t.jpg)

![[포토]'최고위 주재하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000391t.jpg)

![[포토]'모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24093000258t.jpg)

![[포토]김수지,밝은 바나나 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900392t.jpg)

![[포토]맞절하는 신랑 신부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900345t.jpg)

![[포토]가을이 왔어요~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900310t.jpg)

![[포토]폭염에 폭우까지 배추값 '고공행진'...김장까지 이어지면 어쩌나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900302t.jpg)

![[포토]허다빈,귀여운 브이 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092900394t.jpg)