10일 박상현 iM증권 연구원은 “9월 FOM C회의 뚜껑을 열어 봐야겠지만 빅컷 가능성을 열어두어야 한다는 입장”이라며 이같이 밝혔다.

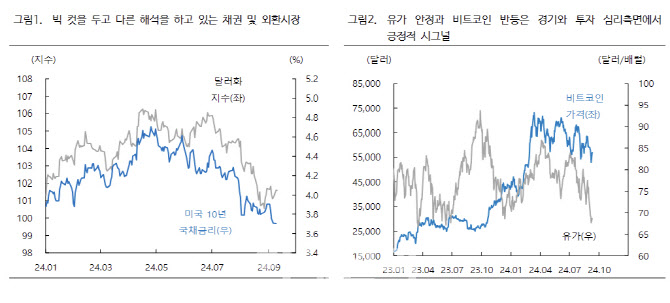

최근 미국 10년 국채금리가 연중 최저치인 3.706%까지 하락했고 2년 국채금리 역시 연중 최저치(3.6462%)에 근접한 3.677%를 기록하고 있다. 박 연구원은 “애매한 8월 고용지표에 따른 빅컷 기대감이 국채 금리 하락세 재개와 더불어 장단기 금리 스프레드 역전 현상 해소로 나타나고 있다”면서 “채권 시장 내에 미국 경기 침체 가능성을 높게 보고 있거나 침체가 아니더라도 미 연준이 빅 컷에 나설 수 있다는 기대감을 반영하고 있는 것으로 판단한다”고 말했다.

반면 외환시장은 빅컷 되돌림 장세로 달러화지수가 반등하는 모습이다. 달러화 지수가 반등한 가운데 고용지표 발표를 전후로 급등하던 엔화가 약세 전환되었고 유로화 역시 동반 약세 현상을 보이고 있다. 채권시장과 달리 외환시장은 빅컷 기대감이 상대적으로 약화된 것이다.

|

박 연구원은 “8월 고용지표 발표 이후 경기 침체 및 빅컷을 둘러싼 논란은 오히려 커지는 양상인데 이와 관련해 미국의 경기 침체 리스크는 당장 높지 않다는 기존 입장을 유지한다”면서 “특히 장단기 금리 스프레드 역전 현상 해소가 경기침체 시그널이라는 주장이 높아지고 있지만 이러한 규칙성도 이전보다는 약화됐다”고 평가했다.

박 연구원은 “무엇보다 25bp(1bp=0.01%포인트) 금리인하가 금융시장에는 연착륙 기조 확인보다 미 연준의 금리인하 실기 논란을 촉발하면서 금융불안을 자극할 여지가 클 수 있기 때문”이라며 “이번주 발표될 8월 소비자물가를 주목할 필요가 있는데 만약 소비자물가가 시장 예상치에 부합하는 수준이 나온다면 빅컷 기대감이 강화될 여지가 있다”고 우려했다.

그는 “9월 FOMC회의 뚜껑을 열어 봐야겠지만 빅 컷 가능성을 열어두어야 한다는 입장”이라고 강조했다.

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]2025학년도 수능 3일 앞으로](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100917t.jpg)

![[포토]미국 대선 영향, 비트코인 8만1000달러 돌파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100878t.jpg)

![[포토] 29회 농업인의날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100842t.jpg)

![[포토]김장나눔 펼치는 함영주 회장과 하나금융그룹 임직원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100765t.jpg)

![[포토]'발언하는 손경식 회장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100640t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100624t.jpg)

![[포토]마다솜,통산 4승 만들어준 넘버원 볼](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100280t.jpg)

![[포토]여·야·의·정 협의체 1차 회의, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100253t.jpg)

![당일배송·전 차종 수리…BMW 그룹 韓 '1등 서비스'의 비밀은[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111101148h.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)