![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

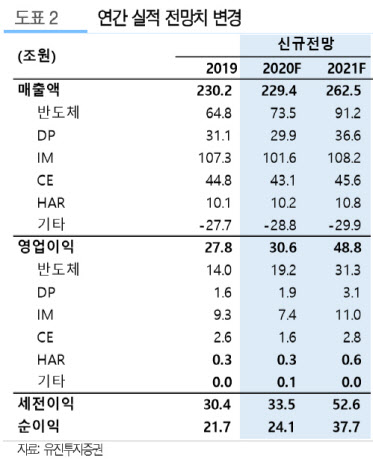

이승우 유진투자증권 연구원은 8일 보고서에서 “하반기까지 반도체 가격 강세를 낙관하기는 쉽지 않다. 언택트 확산에 따른 서버 수요의 장기 성장 기대감은 크지만, 초유의 불안정한 매크로 상황을 감안할 때 일반 엔터프라이즈 레벨의 하반기 서버 투자 확대에 대해서는 다소 회의적”이라면서도 “압도적 기술력과 막대한 보유 현금을 고려하면 위기는 삼성전자에게 있어 초 격차 확대의 기회가 될 가능성이 높다”고 설명했다.

|

2분기 실적도 서버 디램 가격 상승과 환율 강세로 반도체 영업이익이 견조하리란 분석이다. 이 연구원은 “서버 DRAM 가격 상승 지속과 환율 강세로 반도체 영업이익은 5조 6000억을 예상하며 디스플레이는 지난해 2분기와 마찬가지로 일회성 이익이 반영된다는 가정하에 6000억원 흑자를 예상한다”면서도 “세트 사업부의 경우 셀아웃 부진에 따른 재고 증가와 이를 해소하기 위한 마케팅비용 부담 등으로 손익 악화(IM 1조 2000억원, CE 2000억원)가 불가피할 전망”이라고 내다봤다.

![[포토]2024 건설의 날 기념식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600803t.jpg)

![[포토]복지위 전체회의, '질의하는 서영석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600702t.jpg)

![[포토]OB맥주 카스, 파리에서 만나요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600578t.jpg)

![[포토] 경실련, "공시가격 바로 잡아라~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062600422t.jpg)

![[포토]고군택,저 언덕 넘어 가보자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500175t.jpg)

![[포토]맑은 하늘](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500943t.jpg)

![[포토]한자리에 선 한일 재무장관들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500875t.jpg)

![[포토]디지털금융정책관 현판식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500723t.jpg)

![[포토]마운트곡스에 운 비트코인…6만달러도 '위태'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500700t.jpg)

![[포토]국토위, '발언하는 문진석 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062500663t.jpg)