12일 김수현 DS투자증권 연구원은 “두산그룹이 두산로보틱스(454910)와 두산밥캣(241560)의 포괄적 주식교환을 통한 합병을 철회했으나 여전히 밥캣 주주의 우려가 높다”며 “합병을 철회했음에도 불구하고 밥캣 주가는 오히려 5% 이상 하락했으며 현재까지 밥캣의 주가는 마이너스(-)3.9% 수익률을 보이고 있다. 시장이 여전히 우려하는 이유는 궁극적으로 밥캣과 로보틱스의 합병이 먼 미래 재추진 될 것으로 보기 때문”이라고 지적했다.

두산밥캣의 주주들은 이 과정에서 밥캣의 주가는 장기적으로 상승하지 못하고 눌릴 것을 우려한다. 김 연구원은 “밥캣과 로보틱스의 합병이 먼 미래에 재추진 될 것으로 보는 근거는 두산 그룹이 에너빌리티의 분할을 통해 밥캣이 로보틱스 자회사로 편입하는 것을 강행하기 때문”이라고 설명했다.

그는 “밥캣 주주들의 요구 사항은 다음 두 가지로 보여지는데 △두산 밥캣의 주주가치 제고 계획에 대한 청사진 제시와 △향후 밥캣과 로보틱스의 주식교환을 통한 합병을 재추진 하지 않겠다는 사측의 약속”이라고 말했다.

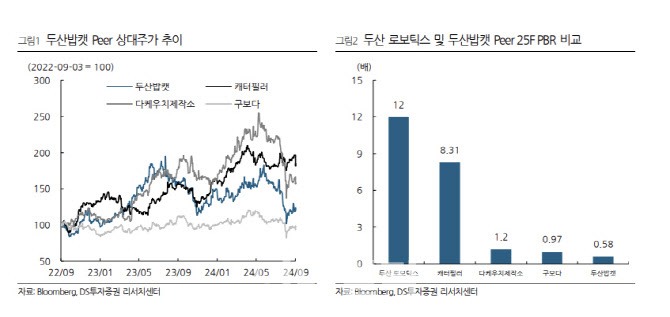

그는 “내년 실적 전망치 기준 두산밥캣의 PBR은 0.58배, 두산로보틱스의 PBR은 12배로 심지어 밥캣의 PBR은 비교 대상 그룹인 일본 쿠보다 (0.97배), 다케우치 (1.2배), 캐터필라 (8.3배) 대비로도 형편없이 낮은 수준”이라며 “PBR 0.58배의 밥캣과 PBR 12배의 로보틱스가 합병한다면 밥캣의 주주들은 큰 손해를 본다”고 강조했다.

|

그는 “시행령 개정 시 현재 PBR 0.5배 밥캣의 합병이 추진될 경우 시가가 아닌 공정가치 평가를 통해 1배 이상의 가치를 인정받을 수 있게 된다”고 판단했다.

아울러 그는 이번 지배구조 개편을 통해 가장 큰 수혜를 보는 곳은 지주회사 두산(000150)을 꼽았다. 그는 “두산은 자체적으로 이번 지배구조 개편 이후 보유 중인 자사주 18%의 일부 소각 등을 검토할 수 있다고 판단되는데 이번 개편이 정부 밸류업 정책에반한다는 여러 비판을 불식시키기 위해서”라며 “과거 2016~2018년에도 3개년에 걸쳐 주주 환원 목적으로 자사주 5%를 소각한 바 있다”고 덧붙였다.

|

![[포토]수험표 확인하는 수험생](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301259t.jpg)

![[포토]'악수하는 주호영-추경호'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301245t.jpg)

![[포토]태광그룹 노동조합협의회, '김기유 구속하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301220t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111301017t.jpg)

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)

![[단독] 김나정, 필리핀 대사관에도 "마약 했다" 도움 요청](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111301049h.jpg)