|

해외 “리스크 해소 단계” vs “불확실성 지속”

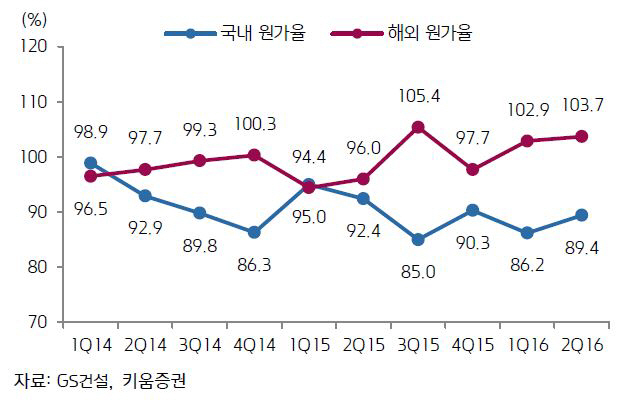

GS건설은 지난 28일 2분기 매출액 2조7100억원으로 전년동기대비 8.6% 증가한 반면 영업이익 227억원으로 40.6% 감소했다고 밝혔다. 사우디아라비아 라빅 프로젝트에서 추가원가 1010억원이 반영돼 플랜트 영업이익(GP)마진이 -5.9%로 전분기보다 악화됐고 전력부문 GP마진(-15.4%)도 국내 삼척그린파워 프로젝트 추가원가 302억원 반영 등으로 적자전환하면서 전체 영업이익이 시장 예상치를 밑돌았다.

라진성 키움증권 연구원은 “해외 부문 손실 반영이 예상됐지만 당초 예상보다 큰 규모의 손실이 반영됐다”며 “어닝쇼크보다 아쉬운 건 상반기 준공예정인 6개 현안 프로젝트들 중 준공 승인을 받은 현장이 거의 없다는 점으로 여전히 추가 손실 가능성이 열려 있다”고 분석했다.

김열매 현대증권 연구원도 해외수주 부진과 해외사업 공기지연 리스크가 잔존한다는 점이 아쉽다는 지적이다. 그는 “라빅의 추가 원가를 전분기에 이어 반영하면서 손실 규모가 확대됐다”며 “해외 수주가 증가하고 해외 수익성이 안정화되기까지 다소 시간이 필요할 것”이라고 예상했다.

이상우 유진투자증권 연구원은 목표주가를 5만1000원으로 상향 조정했다. 그는 “해외 부실관련 이슈로 주가흐름에 부정적 영향을 끼쳤지만 라빅의 대규모 손실인식으로 부실 우려는 해소됐다”며 “추가 부실우려 사업장인 PP12의 현재 진행 상황 감안 시 부실로 전이될 가능성은 적어 해외 플랜트 이슈는 이제 끝나간다”고 설명했다.

|

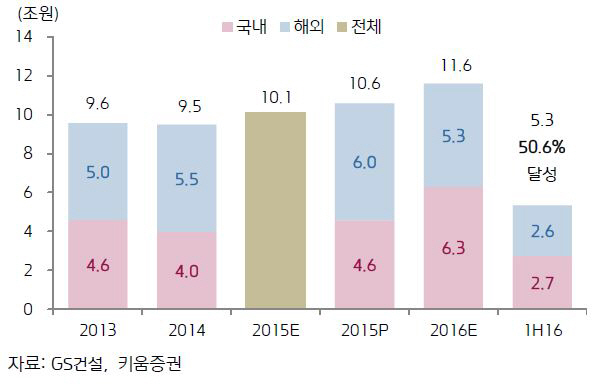

주택부문은 분양 물량의 착공 증가로 매출이 개선되면서 해외현장의 부진을 상쇄했다는 것에는 대체로 의견을 같이 했다. 다만 향후 견조한 이익이 계속될지에 대해서는 의견차를 보였다.

김기룡 LIG투자증권 연구원도 “올해 1만2500가구 분양 완료로 주택부문 중심의 실적 성장이 지속되겠지만 하반기 이후 장기미착공 PF 매출 기여 확대로 현 10% 후반의 마진율 지속 여부는 낙관하기 어렵다”며 “주택부문 마진율 방어에 대한 확인과정 필요하다”고 진단했다. 투자의견은 보유(Hold)로 하향 조정했다.

주택 부문의 매출 성장이 마진 하락을 충분히 상쇄할 수 있다는 의견도 만만치 않다. 김형근 NH투자증권 연구원은 “주택 장기 미착공 PF 5개 지역의 순차 착공 전환으로 주택 마진은 소폭감소할 것”이라면서도 “주택 매출 성장을 통한 이익 성장이 빠르게 전개돼 4분기 현금흐름 개선과 미청구 공사액은 내년 상반기부터 급감할 것”이라고 전망했다. 이경자 연구원도 “1분기와 달리 준공차익이 없었음에도 원가율은 82%로 역사적 최저 수준을 이어갔다”며 “다수 주택현장 입주가 시작되고 해외 투입비용이 줄어드는 4분기부터 현금흐름은 크게 개선될 것”이라고 내다봤다.

▶ 관련기사 ◀

☞ GS건설, 올 2분기 영업익 226억원…전년比 40.64% 감소

☞ GS건설, 올 2분기 영업이익 230억원…9분기 연속 흑자 기록

☞ 건설업, 매수하기 좋은 시점…GS건설·대우건설 최선호-교보

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]임희정,최종일 우승 향한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100700308t.jpg)