증자 결의 이후 1차발행가격이 예비발행가보다 높게 나온 게 시발점이다. 여기에 주가까지 뒷받침되고 있다.

지금같은 우호적인 시장상황이라면 LG이노텍으로서는 조달가능한 자금이 늘어날 것으로 예상되고 있다.

인수단은 수수료 수입이 느는 것은 물론 무엇보다 실권 인수 리스크가 급속히 줄고 있다.

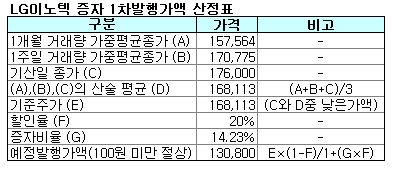

14일 한국거래소에 따르면 LG이노텍이 추진중인 249만주 주주배정후 실권주 일반공모 유상증자의 1차발행가격이 지난 12일 13만800원으로 결정됐다.

|

다소 이례적이다. 통상 발행사가 증자에 나서면 1차가격은 예비가 보다 낮게 형성된다. 주가 희석화 부담으로 주가가 하락하기 때문이다.

게다가 1차가와 최종발행가격이 될 개연성이 커지고 있다. 모건스탠리캐피탈인터내셔널(MSCI) 지수 편입 및 성장성에 대한 시장의 호평속에 주가가 18만3000원(13일 종가기준)까지 치솟는 강세를 보이고 있어서다.

최종발행가격은 1차가와 내달 4일 결정되는 2차발행가 중 낮은 가격으로 정해진다. 만일 현 시세가 꾸준히 유지된다면 2차가는 14만6400원[기준주가 18만3000원×(1-할인율 20%)]이 돼 최종발행가는 1차가로 확정된다.

이런 계산이 현실화 된다면 발행금액도 예비가를 기준으로 당초 3000억원에서 3256억원으로 증가한다.

인수단과 잔액인수방식으로 진행하는 증자여서 LG이노텍으로서는 발행제비용을 빼고 당초 2977억원 수준인 순수 유입자금이 3231억원으로 254억원 가량 증가한다는 의미다.

인수단으로서도 1차가와 최근의 주가 상황은 반가울 수 밖에 없다.

또한 총모집금액의 0.7%를 받게 되는 수수료는 현재 23억원으로 2억원 가량 늘었다.

LG이노텍 증자 인수단은 공동대표주관 우리투자증권(005940) 및 동양종금증권(003470), 공동주관 대우증권(006800) 등 3개사가 50%, 30%, 20% 비율로 맡고 있다.

주관회사 관계자는 "시장 상황 급변으로 2차가격이 1차가 보다 낮게 나올 개연성이 있지만 현재로서는 희박하다"며 "청약은 미달없이 무난하게 진행될 것으로 보이고 설령 실권이 생긴다해도 투자 측면에서 충분히 인수할 가치가 있다고 본다"고 말했다.

▶ 관련기사 ◀

☞(특징주)LG이노텍 급등..MCSI편입+성장성

☞LG이노텍, 유상증자 발행가액 13만800원

☞(특징주)LG이노텍 이틀째 급등..`신고가`

![[포토]12월 LPG 국내 프로판 가격 인상](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100332t.jpg)

![[포토]초코과자 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100324t.jpg)

![[포토]점등 앞둔 사랑의 온도탑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100312t.jpg)

![[포토]박찬대 “감액 예산안, 법정시한인 내일 본회의 상정”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100294t.jpg)

![[포토]짙은 안개에 갇힌 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120100227t.jpg)

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![‘엔화 강세’가 촉발한 달러 약세…환율 1390원대 지속[외환브리핑]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200119h.jpg)

![반백년 두 가정 두고 살아온 할아버지의 상속 고민, 결국[별별법]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120200075h.jpg)