생보사 실손 의료담보는 기존의 종신보험과 새롭게 떠오르는 통합보험에 부가되는 `특약 형태`라는 점에서 주계약 형태인 손보사 민영의보 상품과 다르다.

또 국민건강보험 이외의 진료비의 80%까지 보장해준다는 점에서도 차이가 난다. 이는 과잉진료를 예방하고 계약자가 내는 보험료 부담을 줄이기 위한 제도다.

반면 손보사 민영의보 상품은 진료비의 100%까지 보장해주는 것을 장점으로 내세우고 있다.

하지만 실제로는 80%까지 보장해주는 생보사 실손 담보가 100%까지 보장하는 손보사 상품보다 유리한 경우도 있다. 통원치료비 최고 한도 등의 제한 때문이다.

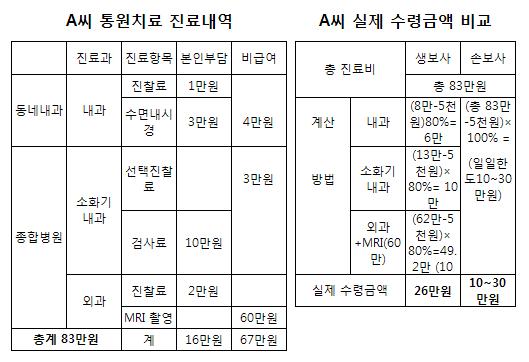

예를 들어 대기업에 다니는 직장인 A씨가 속이 좋지 않아 동네 병원의 내과에서 내시경을 해본 후 위암이 의심돼 대학 종합병원의 내과를 찾아 1일 진료받은 경우를 살펴보자. (★아래 그래프 참고)

A씨는 입원치료를 받지 않았으므로 손보사 민영의보 보장혜택은 통원의료비 한도 10만~30만원 범위(가입조건) 내에서 결정된다.

|

생보사 민영의보 상품의 연간 입원의료비 보장한도는 3000만원선이다.

이는 삼성화재 올라이프 의료보험과 비슷한 수준이다. 하지만 나머지 손보사들의 연간 입원의료비 보장한도가 5000만원에서 최고 1억원까지인 것과는 차이가 있다.

그러나 손보사 입원의료비는 1년간 동일 진료로 지급될 경우 이듬해 보장제한이 붙는 경우가 있다.

생보사 입원의료비는 연간 베이스로 최고 한도까지 지급되며 동일진료로 1년간 지원받더라도 그 다음해에 보장제한이 붙지 않는다.

대형 생보사 관계자는 "생보사 실손 의료비 특약은 동일 질환으로 오래 진료를 받을 때 유리하다"며 "생보사 의료비 실손 특약은 기존 종신보험상품과 잘 조화시킬 수 있다는 장점도 있다"고 설명했다.

|

▶ 관련기사 ◀

☞(민영의보 百戰百勝)④후발손보사 실용상품 `눈길`

☞(민영의보 百戰百勝)③대형손보 상품 `든든하네`

☞(민영의보 百戰百勝)②가입 유의사항 8계명은

![[포토]로제, 전세계 '아파트' 열풍으로 물들이고 입국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111201326t.jpg)

![[포토]간호법 제정 축하 기념대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200857t.jpg)

![[포토]수능 안내문 살펴보는 일성여중고 수능 최고령 응시자 임태수씨](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200809t.jpg)

![[포토]변화하는 안보환경과 해군의 미래전 대응, '축사하는 이기정 총장'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200781t.jpg)

![[포토] 포장김치 구입](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200687t.jpg)

![[포토]'벗어둔 학교 과 점퍼'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200627t.jpg)

![[포토]강한나, 우아한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200088t.jpg)

![[포토]원내대책회의 참석하는 박찬대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111200338t.jpg)

![[포토]환율은 오르고 코스피-코스닥 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111101008t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111100375t.jpg)

![[포토]'이보미 골프 갤러리'오픈](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24111100375h.jpg)