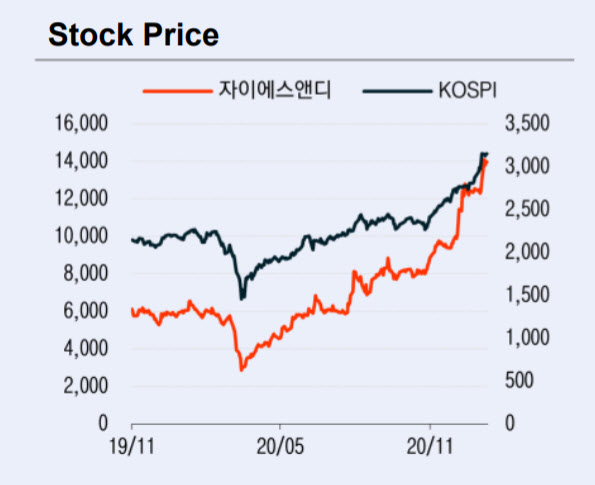

[이데일리 김성훈 기자] 이베스트투자증권은 18일 자이에스엔디에 대해 주택착공 확대와 부동산 부가서비스 옵션 매출로 호실적을 이어갈 것으로 전망했다. 투자의견 ‘매수’(Buy)를 유지하고 목표주가는 1만500원에서 1만6500원으로 57%(6000원) 올려 잡았다.

이베스트투자증권은 자이에스앤디의 지난 4분기 매출액이 전년 동기 대비 48.3% 증가한 1196억원으로 시장 전망치를 3.5% 상회할 것으로 내다봤다. 같은 기간 영업이익은 109.2% 늘어난 116억원으로 컨센서스 영업이익 대비 20.8% 웃돌 것으로 예상했다. 4분기 국내 주택 착공 호조에 따라 4000억원 넘는 주택 수주잔고가 매출로 이어지면서 실적에 영향을 미쳤다는 설명이다.

기존 주력 사업인 부동산 부가서비스(Home Improvement) 역시

GS건설(006360) 입주 물량 확대에 따른 옵션 매출 증가로 호실적을 기록할 것으로 기대되는 상황이다.

올해는 특히 주택 공사 진행률이 본격적으로 증가하면서 강한 실적 성장이 나타날 전망이다. 역세권 용적률 완화 수혜주로 꼽히는 상황에서 단기 차익 실현에 따른 주가 조정 가능성까지 더해졌다는 평가다.

이베스트투자증권은 자이에스앤디의 멀티플(목표배수)를 12.3배로 적용하고 목표주가를 1만6500원으로 상향 조정했다. 자이에스앤디 피어(비교군) 종목이 없고 주택 사업부가 생긴 지 얼마 되지 않아 목표주가 산정의 근거가 되는 역사적 멀티플을 찾기 어렵다.

이에 따라 주택 익스포져가 높은 디벨로퍼인 옛 현대산업의 부동산 랠리 당시의 평균 멀티플 15.4배에서 20% 할인한 12.3배를 목표배수 산정에 사용했다.

김세련 이베스트투자증권 연구원은 “건설 섹터에 있지만 사실상 성장주인 자이에스앤디에 12.3배의 목표 배수는 다소 보수적인 설정이라 판단하고 있다”며 “이익 추정치에는 주유소 부지 개발 가치가 반영되어 있지 않기 때문에 여전히 밸류에이션 추가 업사이드(상승여력)는 있어 보인다”고 말했다.

김 연구원은 다만 “최근 변창흠발 역세권 용적률 완화로 주유소 부지 사업성 확대로 외국인 수급이 급격히 들어오면서 단기 주가 상승이 높았던 만큼 실적발표 전후로 차익실현에 따른 단기 주가 조정 가능성은 있다”고 덧붙였다.

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토] 모중경 '선두를 사수한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400141t.jpg)

![[포토]'세븐일레븐데이 놓치지 마세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400582t.jpg)

![[포토]24년 7월 이마트 가격파격 선언](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400545t.jpg)

![[포토] 오세훈, 서울 안심소득 2주년](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400433t.jpg)

![[포토]최민경,버디가 만든 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400533t.jpg)