[이데일리 조용석 기자] 유안타증권은 22일

삼성바이오로직스(207940)에 대해 3분기 영업익은 시장 컨센서스를 하회했으나 영업이익률은 견조한 수준을 유지했다고 평가했다. 향후 공장별 유지보수 주기가 길어지면서 실적 변동성이 줄어들 것으로 보고 투자의견 ‘매수(BUY)’와 목표주가 108만원을 유지했다.

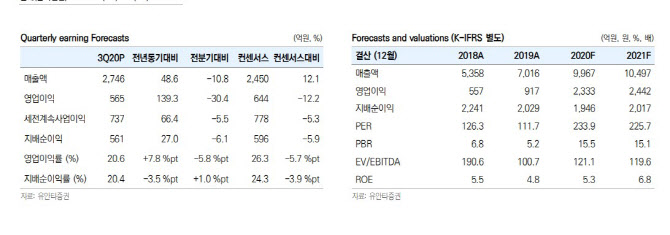

삼성바이오로직스는 3분기 매출액 2746억원, 영업익 565억원을 기록했다. 전년 동기 대비 각각 48.6%, 139.3% 증가한 수치다. 다만 매출액은 컨센서스(2450억원)와 비교해서도 12.1% 상회했으나, 영업익은 컨센서스(644억원) 대비 12.2% 하회했다.

서미화 유안타증권 연구원은 “영업이익은 인력충원에 따른 비용 및 지급수수료 등 판관비 증가로 전 분기(2분기) 대비 30.3% 감소했다”면서도 “그럼에도 불구하고 영업이익률은 20.6% 수준으로 견조한 수준을 유지했다”고 설명했다.

이어 “당기순이익은 삼성바이오에피스 지분법이익 215억원 반영으로 561억원을 기록했는데, 에피스의 재고미실현손익 감소와 아바스틴 바이오시밀러(SB8) 유럽승인으로 인한 마일스톤 수령으로 전년동기 및 전분기 대비 개선됐다”며 “3분기 신규 수주는 위탁연구개발(CDO) 3건(아시아 1건, 국내 2건), 임상시험수탁(CRO) 1건(국내)이 있었으며 위탁생산(CMO)는 기존 계약의 물량 증가에 따른 수정 계약 4건이 공시됐다”고 덧붙였다.

유안타증권은 회사의 실적 변동성이 컸던 요인 중 하나인 공장 유지보수 주기가 길어지면서 안정화될 것으로 전망했다. 이에 따라 투자의견 매수와 목표주가 108만원을 유지했다.

서 연구원은 “4분기 매출에 반영될 3분기 공장가동률은 1공장 70%, 2공장 100%, 3공장 20% 중반이다. 실적이 안정화되고 있다”며 “1, 2공장의 가동률이 안정화되었고, 3공장 가동률은 연간 30%까지 달성 가능할 것으로 보인다”고 설명했다.

또 “추후 공장별 정기유지보수 주기가 길어질 수 있으며, 그렇게 되면 2022년 2공장, 24년 1, 3공장의 정기유지보수가 예상된다”며 “공장별 유지 보수 시기가 길어지면 실적 변동성이 줄어들 것”이라고 전망했다.

한편 유안타증권은 삼성바이오로직스의 올해 매출액을 9967억원, 영업익을 2333억원으로 전망했다. 전년과 비교해 각각 42.1%, 154.4% 증가할 것이란 예상이다. 또 2021년 매출액은 1조원을 돌파할 것으로 봤다.

![[포토]리슈잉-이율린-김지현-이승학-김승준,함께하는 포토 타임](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900166t.jpg)

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)

![[포토]박주성,꼼꼼하게 확인한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900201t.jpg)