|

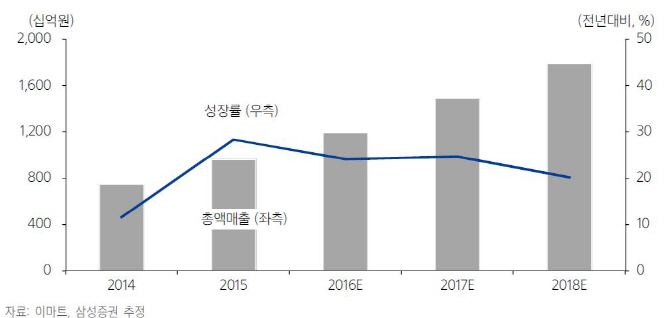

이마트는 지난 9일 장 종료 후 연결 기준 1분기 영업이익 1560억원으로 전년동기대비 3.0%감소했다고 공시했다. 당기순이익도 같은 기간 1.3% 줄어든 1200억원이다. 매출액은 3조6300억원으로 6.8% 증가했다. 매출액은 시장 예상치를 소폭 상회했지만 영업이익은 조금 밑도는 수준이다.

부문별 매출액은 할인점과 트레이더스가 각각 1.8%, 27.3% 증가했고 온라인(이마트몰)은 30.6% 성장했다. 영업이익은 트레이더스가 0.9% 증가하고 할인점과 온라인은 각각 0.2%, 2.8% 감소했다.

남옥진 삼성증권 연구원은 “1분기 소비 회복으로 대부분 유통업체 매출 성장률이 회복됐는데 이마트를 포함한 대형마트는 구조적 수요 감소로 매출 회복이 상대적으로 더디다”며 “해외 이마트 영업적자 축소에도 편의점 위드미, 조선호텔 등 기타 연결 자회사 부진으로 영업이익도 감소했다”고 분석했다. 현재 실적 전망과 상황을 감안할 때 유통주 중 주가가 시장수익률을 웃돌기는 어렵다며 목표주가는 22만원을 유지했다.

2분기부터는 기존 사업인 할인점의 안정적 회복과 트레이더스를 필두로 한 신사업 성장이 나타날 것으로 예측했다. 오린아 이베스트투자증권 연구원은 “트레이더스의 1분기 기존점 신장률은 14.1%이고 빠른 효율 개선으로 영업이익률도 상승해 개선 가능성을 증명하고 있다”며 “온라인몰의 1분기 영업손실은 SSG닷컴 광고비용과 물류센터 초기 비용에 의한 것으로 2분기부터 점진적으로 회복할 것”이라고 예측했다. 다만 목표주가는 1분기 실적 반영에 따라 25만5000원으로 8.9%(2만5000원) 낮췄다.

김근종 현대증권 연구원은 2분기 매출액과 영업이익이 전년동기대비 각각 9%, 47% 증가한 3조9800억원, 965억원으로 추정하며 목표주가 22만원을 유지했다. 그는 “할인점은 기저효과, 트레이더스는 창고형 매장 선호 현상에 따른 것이고 이마트몰의 경우 신선식품 경쟁력과 김포물류센터의 가동률 상승으로 당분간 전년동기대비 30%대 성장률을 지속할 것”이라며 “이마트몰 실적은 김포물류센터가 안정화 단계에 접어드는 내년 이후 개선이 예상되고 자회사들도 면세점 사업장 종료·재배치, 해외부실 점포 정리, 슈퍼마켓 사업 통합, 편의점 사업 확대 등으로 내년부터 개선될 것”이라고 전망했다.

▶ 관련기사 ◀

☞ 이마트, 1분기 연결기준 매출 3.63조-영업익 1560억

☞ 檢, 가습기 살균제 수사 이마트·애경 등 확대 가능성

☞ 이마트몰 "어버이날 선물, 온라인으로 마련하세요"

![[포토] 원·달러 환율 오를까?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900849t.jpg)

![[포토] 폭설 피해](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900576t.jpg)

![[포토] 주식시장 활성화 테스크포스-경제계 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900547t.jpg)

![[포토]최재해, '정치적 탄핵 매우 유감...자진 사퇴 생각 없다'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900431t.jpg)

![[포토]'모두발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112900370t.jpg)

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![강 건너고 짐도 나르고…‘다재다능’ 이상이의 무한변신 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24113000131h.jpg)

![“오늘은 회사 안 갈래”…출퇴근 자유로운 ‘이 회사’[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24113000047b.jpg)