이에 따라 이 회사 주식의 목표주가를 종전 25만원에서 21만원으로 16%(4만원) 하향 조정하고, 투자 의견은 ‘매수’를 유지했다. 신세계인터내셔날의 현재 주가는 1주당 14만9500원(1일 종가 기준)이다.

배송이 KTB투자증권 연구원은 2일 펴낸 보고서에서 “신세계인터내셔날의 코스메틱(화장품) 부문 실적 추정치 하향을 반영해 목표주가를 낮춘다”고 밝혔다.

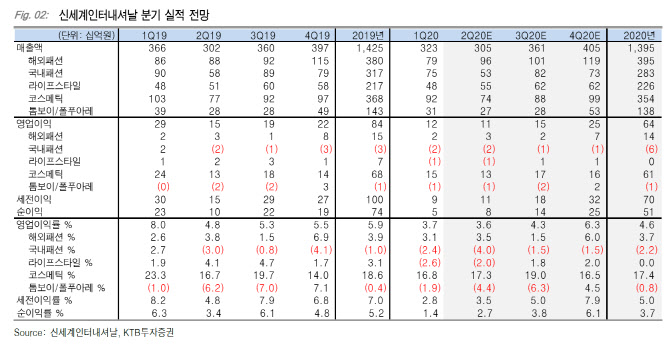

신세계인터내셔날의 올 2분기 매출액은 지난해 2분기보다 1% 증가한 3052억원, 영업이익은 전년 동기 대비 25% 감소한 109억원을 기록할 것으로 추산했다. 시장 전망치를 밑도는 금액이다.

국내 패션은 매출액 532억원, 영업적자 21억원, 해외 패션은 매출액 960억원, 영업이익 34억원을 기록할 것으로 내다봤다. 국내 패션은 백화점·마트 등의 판매 부진으로 영업적자가 전년 대비 4억원 늘고, 해외 패션은 작년 수준을 유지하리라는 것이다.

배 연구원은 “면세 판매 비중이 높은 비디비치는 당분간 실적에 불확실성이 있다”며 “최근 서울 시내 면세의 경우 대형 따이공(중국 보따리상)을 중심으로 매출이 일부 발생하고 있고 재고 소진 이후 매출 개선 가능성이 존재하는 만큼 올 하반기(7~12월) 비디비치의 매출 추세를 파악하며 투자에 접근할 것으로 권고한다”고 덧붙였다.

|

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)

![[포토] 아이스크림 가격 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700823t.jpg)

![[포토] 아이스크림 가격 5년간 30~40% 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700821t.jpg)

![[포토]오늘부터 ‘유보통합’ 업무 교육부로 일원화… ‘영유아정책국’ 출범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700750t.jpg)

![[포토] 김범수 '신중하게'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700165t.jpg)

![[포토]태양을 피하고 싶었어!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700642t.jpg)

![[포토]무기한 휴진하는 교수들, 반대하는 노조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700602t.jpg)

![[포토]오세훈 시장에게 '장애인의 권리를 보장해달라!'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700542t.jpg)

![[포토] 서요섭 '버디 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700254t.jpg)

![[단독]현대모비스, 모듈+전동화 사업부 통합한다…‘핵심 역량 집중’](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062701216t.jpg)