|

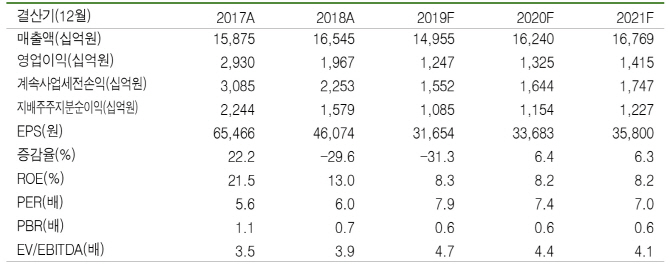

이지연 신영증권 연구원은 “2분기 영업이익은 지난해보다 55% 줄어든 3170억원으로 시장 컨센서스를 밑돌 전망”이라며 “글로벌 MEG제품의 대규모 증설 시기와 맞물려 롯데케미칼의 MEG제품 스프레드가 손익분기점(BEP)수준까지 하락한 점은 아쉽다”고 설명했다.

이어 “9월 제조업 준성수기를 앞두고 낮아진 재고 확충 수요가 발생할 가능성이 크다”며 “내년부터 중국을 비롯한 아시아 화학업체의 NCC 증설 계획으로 다운 사이클이 우려되지만 3분기부터 미국 ECC설비 풀가동과 울산 Mex, PC제품 증설, 내년 하반기 EOA 증설, 2021년 하반기 현대오일뱅크와 조인트벤처(JV)를 통해 에틸렌 75만톤 설비를 확보함으로써 마진 하락을 물량 증가로 커버할 전망”이라고 내다봤다.

![[포토]서울리빙디자인페어 관람객들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800797t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![[포토] 휘슬러x구세군 사랑샘 자선냄비 체험관 전달식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700766t.jpg)

![[포토]격차해소특별위원회 정책토론회 '정년연장 쟁점과 과제'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700657t.jpg)

![[포토]박찬대, '군주민수'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700587t.jpg)