|

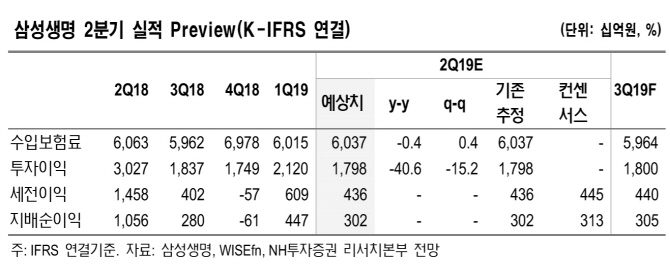

목표주가를 기존 10만5000원에서 10만원으로 하향 조정했다. 투자의견은 ‘매수’를 유지했다.

정준섭 NH투자증권 연구원은 “국고 5년물 금리가 현재 1.48%로 전분기보다 0.23%포인트, 연초보다 0.4%포인트나 하락했다”며 “지난 2016년 7월 1.22%를 기록하면서 역대 최저치를 기록했을 때와 비교했을 때 그 차이도 0.26%포인트로 줄어든 상황”이라고 설명했다.

정 연구원은 “금리하락은 단기적으로 변액 보증준비금에 대한 적립 부담 확대로 나타난다”며 “중장기적으로는 이차 역마진 규모가 증가한다”고 지적했다.

우선 8.51%의 삼성전자 지분은 자본적정성 요구자본 측면에서 부담스럽지만 이익 측면에서는 꽤 소중한 자산이라고 분석했다.

정 연구원은 “매 분기별 약 1800억원의 배당수익을 제공할 뿐 아니라 지분 일부를 매각하면 일회성 이익으로 발생할 수 있다”며 “투자용 부동산 가치만 해도 장부가 기준으로 3조7000억원에 이르고 있어 적절한 부동산 처분으로 금리가 악화하더라도 견조한 실적을 낼 수 있다”고 했다.

배당성향은 기대해볼 만하다고 언급했다. 그는 “지난해 4분기 실적발표 당시 배당성향을 50%까지 점진적으로 올릴 것이라 발표했다”며 “올해 주당 배당금은 약 3000원으로 시가배당률이 3.6%에 이를 것으로 보여 비교적 양호한 수준을 유지할 것으로 보인다”고 설명했다.

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]제6회 ACI 고객경험 글로벌 써밋](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600665t.jpg)

![[포토]박보겸,강력하게 선두로 가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700635t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)