|

현재 부동산 매입 및 전세금, 임대료 마련을 위한 대출이 있는지 물은 질문에 전체 응답자 중 39.0%가 대출이 있다고 답했다. 연령별로는 40대에서 43.5%로 대출이 있다고 응답한 비율이 가장 높았으며 60대 이상(39.8%), 30대(39.3%), 50대(38.4%)도 10명 중 3명은 대출이 있다고 답했다.

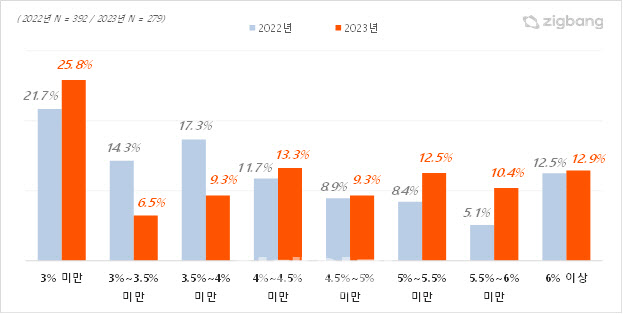

대출이 있다고 답한 응답자 중, 대출 이자는 ‘3% 미만’이 25.8%로 가장 많았다. 그 다음으로는 △4%~4.5% 미만(13.3%) △6% 이상(12.9%) △5%~5.5% 미만(12.5%) △5.5%~6% 미만(10.4%) △3.5%~4% 미만(9.3%), 4.5%~5% 미만(9.3%) △3%~3.5% 미만(6.5%) 순으로 나타났다.

2022년 조사 결과와 비교하면 3%대 미만이 작년보다 다소 증가했고, 3~4%대 미만은 비중이 감소했다. 반면 4% 이상은 작년 조사 결과보다 응답 비율이 증가해 전체 응답에서 절반 이상이 넘었다.

올해 안에 부동산 매입 및 전세금, 임대료 마련을 위한 추가 대출 계획이 있는지를 물은 질문에는 과반수인 55.0%가 ‘있다’고 응답했다. 연령별로는 20~40대에서 상대적으로 높게 응답됐다.

추가 대출 금리 형태는 ‘고정금리형’을 선택하겠다는 응답이 56.3%로 가장 많았다. ‘혼합금리형’은 29.9%, ‘변동금리형’은 13.7%로 나타났다. 작년 조사 결과에서도 유사한 응답 결과가 나타났으나 작년보다 ‘고정금리형’의 선택은 줄고 ‘혼합금리형’을 선택한 응답자는 소폭 증가했다. 대출 금리가 계속 오름세를 보여 고정금리 형태의 대출 상품을 선택하겠다는 응답 비율이 여전히 높지만 금리가 이제는 하향 조정될 것으로 기대하는 심리가 반영되면서 혼합금리형을 선택하고자 하는 비율이 소폭 늘어난 것으로 예상된다.

미국 연방준비제도(Fed)의 긴축 기조로 고금리 정책이 장기화될 것이라는 전망이 나오고 있다. 한국은행 기준금리는 1월 이후 3.50%로 동결됐지만 시중은행의 주택담보대출 금리는 지속적으로 오르고 있다.

9월 들어 아파트 거래량도 주춤한 상태이며 거래가 안된 매매매물도 쌓이고 있다. 당분간 관망세가 짙어질 것으로 예상되는 가운데 금리가 거래시장에 변수로 작용할 전망이다.

직방은 “작년에 비해 이자 비율의 폭에 변동이 생기고 고금리가 유지되면서 내집마련의 부담이 커지고 있다”며 “아파트 매매가격도 작년에 비해 회복되면서 집값 자체의 부담도 커졌고 응답자의 절반 이상이 올해 안에 내집마련이나 전, 월세 보증금을 위해 추가 대출을 계획하는 만큼 금융부담이 커진 상황에도 대출을 계획하고 있는 수요자라면 자금 상황과 대출 상환 가능성 등을 고려해 적절한 대출 금리 적용 방식을 잘 선택해야 한다”고 분석했다.

![[포토]이데일리 퓨처스포럼 송년회 무대](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801622t.jpg)

![[포토]용산국제업무지구 개발계획 공동협약식에서 협약서 서명](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801123t.jpg)

![[포토]이틀 연속 폭설에 눈 쌓인 북한산](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801096t.jpg)

![[포토]서울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토]'돈이 보이는 창' 찾은 함영진 우리은행 부동산리서치랩장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112801076t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)