[이데일리 조용석 기자] 유안타증권은 3일 화장품 연구·개발·생산(ODM) 기업인

코스맥스(192820)에 대해 모든 법인이 소비자의 수요 회복, 고객사의 물량 확대를 목전에 두고 있다고 평가했다. 이에 따라 투자의견 ‘매수(BUY)’를 유지하고, 목표주가를 종전 11만4000원에서 12만5000원으로 상향했다.

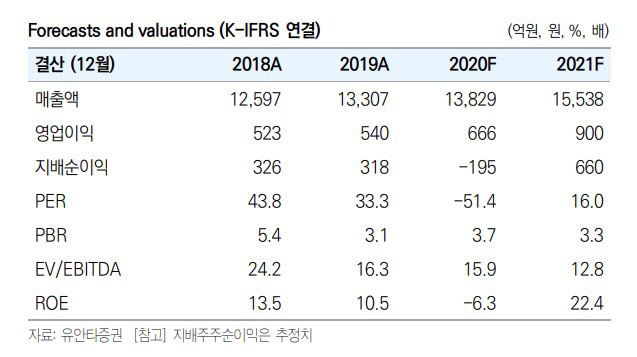

코스맥스는 지난해 4분기 연결기준 3545억원, 영업익 105억원의 잠정실적을 발표했다. 전년 동기 대비 매출액은 소폭 증가했으나 영업익은 전년 대비 38% 감소한 수치로 컨센서스(177억원)를 하회했다. 하지만 미국 누월드 법인의 영업권 손상 관련 일회성 비용을 제외한 영업익은 247억원으로 컨센서스를 상회한다.

박은정 유안타증권 연구원은 4분기 실적과 관련 “국내 및 중국법인의 수익성은 견고했으나, 미국법인에서 발생한 일회성 비용에 영향을 받았다”며 “핵심 법인의 실적이 나아지고 있다”고 설명했다. 또 일회성 비용 제외 시 영업이익률이 7%에 달한 점을 강조했다.

세부적으로 국내는 체질 개선 및 고마진 제품군 증가로 영업이익 173억원(전년 대비 31% 증가)을 기록, 비수기임에도 영업이익률이 10%에 근접했다. 중국법인인 코스맥스이스트는 중국 수요정상화 및 온라인 고객사 확대 등으로 매출이 전분기 대비 빠르게 상승했다. 특히 이커머스 비중이 70%에 육박하는 광저우 매출은 424억원으로 전년 대비 28%, 전분기 대비 53% 증가했다.

유안타증권은 코스맥스 법인들의 정상화 속도에 차이가 있으나 중국의 강한 수주 회복세를 보이는 것을 주목했다. 또 백신 접종이 시작된 국내 또한 코로나19가 없었던 2019년 수준의 매출 수준에 도달했고, 국내 고객사의 용기 수주 또한 3분기를 저점으로 나아지고 있다고 봤다.

박 연구원은 “코스맥스의 모든 법인은 소비자의 수요 회복, 고객사의 물량 확대를 목전에 두고 있는 것으로 보인다”며 “4분기 손익 부담을 가중시킨 미국은 이보다 나빠지기 어렵다고 판단된다. 코스맥스의 올해 매출 1조6000억원(전년 대비 12% 증가), 영업이익 900억원(전년 대비 30% 증가) 전망하며 추정치 상향에 기인, 목표주가를 12만5000원으로 상향한다”고 밝혔다. 또 선제적으로 ODM을 매수할 때라고도 덧붙였다.

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)