|

백광제 교보증권 연구원은 “삼성그룹은 인적분할시 자사주 의결권 부활을 활용해 이후 사업회사 대주주 지분 현물출자만으로도 지배력 강화가 가능하다”며 “분할 비율 조절이나 현금매수 또는 지배주주 지분이 높은 계열사 합병을 활용한 대상기업 지분을 추가해 현물 출자 레버리지를 확대할 수도 있다”고 분석했다.

예를 들어 대주주가 10% 지분을 보유했으며 자사주 비율 10%인 A기업이 지주사와 사업회사로 1대 1 인적분할 시 대주주의 지주사 지분 20%, 지주사 사업회사 지분 20%로 지배력이 약 2배 강화된다. 1대 2 비율은 대주주는 지주사 지분을 30% 보유하게 된다. 사업회사의 분할 비율이 높을수록 대주주 지배력이 높아지기 때문에 기업가치가 높거나 성장성 높은 자회사가 유리하게 되는 것이다.

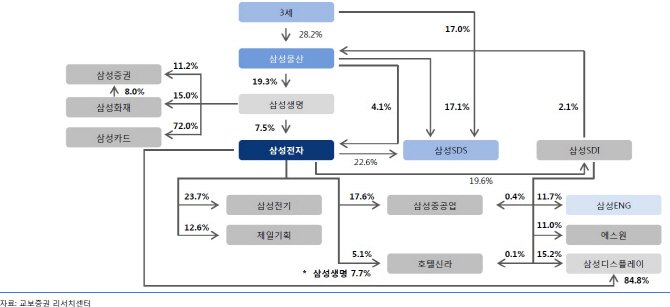

이 같은 지배구조 강화력 방법을 삼성그룹에 적용하면 현재 삼성전자 인적분할이 적절한 시점이라는 판단이다. 백 연구원은 “삼성SDS 상장 후 주요 상장 자회사(삼성SDS·삼성SDI(006400)·삼성중공업(010140)·삼성전기(009150)·호텔신라(008770)) 시가총액합은 42% 감소했지만 삼성전자는 15% 증가해 사업가지가 높아졌다”며 “삼성전자 대 자회사 시가총액 비율은 27%에서 14%로 줄어 인적분할 비율이 개선돼 단순 계산시 인적분할 후 현물출자 레버리지는 3.7배에서 7.1배로 증가하게 됐다”고 설명했다.

삼성물산은 지배구조상 삼성전자 인적분할 시 현물출자 대상이 될 수 있다는 디스카운트 요인이 해소될 것으로 기대된다. 삼성전자의 빠른 인적분할이나 삼성SDS 인적분할 가능성은 현물출자 대상이 삼성전자 지주사(홀딩스)가 되는 것임을 시사하기 때문이다. 그는 “지배구조상 최적 매수 타이밍은 삼성전자 인적분할 결정 또는 SDS 인적분할 시기”라며 “지주사 전환 과정이 무리 없이 진행될 경우 미래가치상 현재 주가는 높지 않다”고 강조했다.

삼성SDI와 삼성전기는 사업 시너지, 전기차 삼재력 삼성디스플레이 지분구조를 감안할 때 삼성전자와의 합병 가능성 열려 있는 상황이다. 합병 이벤트가 있는 편이 주가에 도움이 되며 그렇지 않을 경우 삼성SDI가 보유한 삼성디스플레이 지분을 삼성전자에 매각할 가능성도 점쳐진다.

백 연구원은 “삼성전자와 합병 가능성이 없는 삼성전자 기타 자회사는 삼성전자 지주사의 지분가치가 되므로 현물출자 완료시까지 지속 불리한 영향을 받을 것”이라고 전했다.

▶ 관련기사 ◀

☞ 中발전소 폭발사고.. 삼성전자, 시안 반도체공장 일부라인 피해

☞ "미래 먹거리 찾자"..삼성전자, 이번 주 글로벌 전략회의 연다

☞ [포토]"가족 생활이 바뀐다"..삼성전자, 패밀리허브 체험로드쇼

![[포토]공공기관 채용정보박람회 개최…“신규채용 2만4000명 추진”](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400899t.jpg)

![[포토] 설 명절 자금 방출](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400672t.jpg)

![[포토] 우체국쇼핑 "설 선물 특가로 구매하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011400640t.jpg)

![[포토]윤석열 대통령 관저 출입하는 차량들](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300878t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300770t.jpg)

![[포토] 이동활 한우자조금위원장, "올 설에 한우드세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300684t.jpg)

![[포토]'유튜브 생중계 화면 바라보는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300614t.jpg)

![[포토]국민의힘 비상대책위원회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011300576t.jpg)

![[포토] 추위 잊은 송어얼음낚시](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200345t.jpg)

![[포토]윤석열 대통령 체포영장 2차 집행 초읽기](https://image.edaily.co.kr/images/Photo/files/NP/S/2025/01/PS25011200302t.jpg)

![[포토]박현경,백여 명의 팬들과 즐거운 출정식 개최](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2025/01/PS25011200149h.jpg)