|

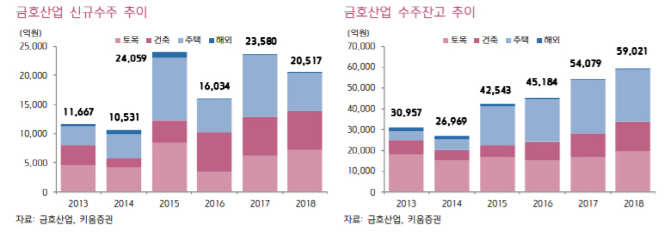

라진성 키움증권 연구원은 11일 보고서에서 “지난달 회계이슈 불거진 아시아나항공(020560)의 유동성 리스크 해소를 위해 금호그룹은 산업은행에 경영정상화를 위한 자구계획안을 제출했다”며 “계열사 리스크 해소 국면에 돌입했다고 판단하며 동사의 본업에 대한 적정가치 평가가 필요한 시점”이라고 짚었다.

앞서 금호그룹은 산업은행에 경영정상화를 위한 자구계획안을 제출했다. 박삼구 전 회장 일가의 금호고속 지분 전량을 채권단에 담보로 맡기고, 3년 내 경영 정상화에 실패할 경우 채권단이 아시아나항공을 매각하는 데 협조한다는 것이다. 박삼구 전 회장의 경영복귀가 없을 것에 대해서도 확약했다. 다만 채권단은 ‘총수 일가의 사재 출연과 아시아나항공의 자회사 매각 이상의 특단의 대책을 마련해야 한다’고 주장해왔던 만큼, 이번 자구안에 불만족스럽다는 반응을 보이고 있다.

배당도 양호하다. 라 연구원은 “작년과 동일한 주당배당금 500원을 가정하면 시가 배당수익률은 5.1%에 달한다”며 “건설업종에서 이정도 실적 개선 및 수주 증가가 담보된 종목도 찾기 어렵다”고 강조했다.

![[포토]2024 크리스마스 씰 증정식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800960t.jpg)

![[포토]11만 달러 바라보는 비트코인](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800947t.jpg)

![[포토] '복합지원 2.0' 우수 직원 표창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800923t.jpg)

![[포토]우원식 국회의장, '군 장병들과 오찬'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800878t.jpg)

![[포토]한지은, 화려한 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800102t.jpg)

![[포토]'발언하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800811t.jpg)

![[포토]서울광장 스케이트장 요금 올해도 “1000원”](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800734t.jpg)

![[포토] 대왕고래 시추 준비](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800720t.jpg)

![[포토] 농기계 정비 시연하는 강호동 농협 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800639t.jpg)

![[포토]본격 겨울추위 보내야하는 쪽방촌](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24121800589t.jpg)

![[포토]안소현-김성태 본부장,취약계증 후원금 전달식 진행](https://spnimage.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24121400036h.jpg)