[이데일리 이은정 기자] 신한금융투자가

한국가스공사(036460)에 대해 국제 유가 상승이 실적과 배당의 가시성을 확보함에 따라 투자의견 ‘매수’(BUY), 목표주가를 4만원으로 기존 대비 8% 상향조정했다. 한국가스공사의 4일 종가는 3만4750원이다.

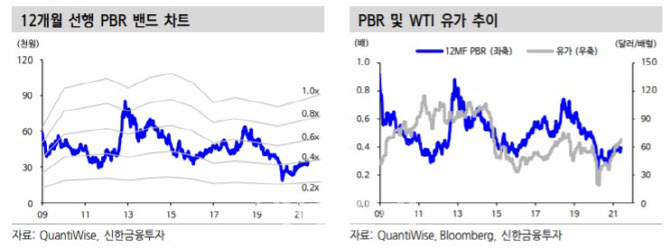

정용진 신한금융투자 연구원은 7일 “5월 평균 서부텍사스원유(WTI) 가격은 66.6달러/배럴을 기록하며 기존 예상치를 상회하고 있고, 동사의 실적 모멘텀에 긍정적”이라며 “유가 상승은 실적과 배당의 가시성을 확보해 2021년 주당배당금(DPS) 전망치를 1290원으로 상향한다”고 말했다.

신한금융투자는 한국가스공사의 실적이 국제유가의 예상치 상회 흐름에 따라 긍정적인 모멘텀을 확보했지만, 상대적으로 주가에는 크게 반영되지 않고 있는 것으로 평가했다.

정 연구원은 “한국가스공사 실적은 정부가 보장하는 국내 가스 사업(규제)과 유가에 연동된 해외 자원 개발 사업(비규제)으로 이뤄져있다”며 “규제 사업은 요금기저의 변화폭이 줄어든 상황에서 금리에 연동된다고 볼 수 있다. 비규제 사업은 유가에 대한 의존도가 높다”고 말했다.

이에 한국가스공사 실적은 국제 유가 눈높이에 따라 전체 손익이 결정되지만, 유가 상승기에도 주가 추이가 소재·산업재에 더해 코스피 대비로도 부진했다는 평이다. 실적의 방향성은 민감주와 같지만(유가 추종), 근본적인 주식의 성격이 배당 기반의 방어주인 점을 이유로 들었다.

정 연구원은 “연내 발표될 것으로 기대되는 2차 수소경제 로드맵을 통해 성장성이 확인될 가능성이 크지만 신사업 발표 전까지는 방어주 역할에 머무를 수 밖에 없다“고 말했다.

한국가스공사와 함께 시장 대표 방어주로 꼽히는

한국전력(015760)에 대해서는 유가 상승 피해주이면서 원전 테마로 주가 변동성이 커졌다고 평했다. 정 연구원은 “관련 섹터 내 배당방어주 역할을 할 수 있는 종목은 한국가스공사가 유일하다”며 “발전용 공급 비용 조정으로 분기 손익의 계절성이 감소했고, 유가 상승으로 해외 석유개발(E&P) 사업의 턴어라운드가 기대돼 목표주가를 상향한다”고 전했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![[속보]트럼프 관세 엄포에도…다우·S&P500 사상 최고치](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112700117h.jpg)