[이데일리 이광수 기자] NH투자증권은

호텔신라(008770)에 대해 작년 4분기 실적이 코로나19 재확산에 따라 기대치를 밑돌 것이라고 전망했다. 투자의견은 ‘매수’, 목표가는 10만5000원을 각각 유지했다.

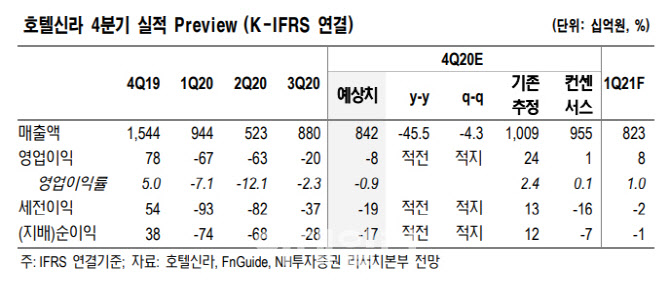

이지영 NH증권 연구원은 19일 “작년 4분기 연결기준 매출액은 전년 동기 대비 45% 감소한 8418억원, 영업이익은 마이너스(-)76억원으로 적자로 돌아섰다”며 “외형과 수익성 모두 시장 기대치를 밑도는 실적이 추정된다”고 말했다.

같은 기간 면세부문은 전년 동기 대비 47% 감소한 7484억원, 영업이익은 94% 줄어든 45억원으로 분석됐다. 이 연구원은 “코로나19의 재확산과 하이난 면세점 추가 개점에 따른 중국 면세시장 급성장으로 매출이 예상만큼 회복되지 못했다”며 “인천공항도 임대료가 매출액 변동으로 변경되기는 했지만, 기존 고정 판관비 부담을 이기지 못해 적자가 지속된 것으로 파악한다”고 말했다.

그는 “호텔부문 작년 4분기 매출액은 전년 동기 대비 30% 줄어든 934억원, 영업적자 121억원을 추정한다”며 “코로나19 재확산으로 전 분기 대비 적자폭이 확대될 것”이라고 말했다.

올해는 중국 면세와 경쟁이 더욱 심화될 전망이다. 이 연구원은 “하이난 면세 시장이 지난 2019년엔 19억달러, 작년에는 50억달러, 올해 130억달러 등으로 급성장해 한국 면세시장을 위협할 것으로 예상된다”며 “동시에 중국 소비 수혜가 분산될 가능성도 있다”고 설명했다.

그는 “중국과의 경쟁이 심화되는 국면에서는 인기 수입 화장품의 재고 확보가 용이하다”며 “개인 리셀러보다는 기업형 리셀러가 많아 고객 이탈이 적은 상위 사업자가 유리할 것으로 판단해 호텔신라에 집중할 것을 추천한다”고 말했다.

이 연구원은 “중국 내 수입 화장품에 대한 인기 상승과 라이브커머스 등 온라인 채널 고성장에 중국의 면세 수요는 작년보다 30% 이상 성장할 것”이라며 “또 호텔신라는 1분기 안에 인천공항에서 완전 철수하는 것을 검토하고 있어, 코로나19 상황이 크게 개선되지 않아도 면세점 손익은 의미 있게 회복될 전망”이라고 분석했다.

![[포토] 평창고랭지 김장축제](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501303t.jpg)

![[포토] 종로학원, 대입 합격점수 예측 설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501114t.jpg)

![[포토]이재명 민주당 대표 '징역 1년에 집행유예 2년'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111501110t.jpg)

![[포토]'구속VS무죄' 이재명 공판 앞두고 쪼개진 서초동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500881t.jpg)

![[포토] 개인정보보호위원회 기자설명회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111500752t.jpg)

![[포토]고생했어~](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401524t.jpg)

![[포토] 걷고 싶은 거리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401206t.jpg)

![[포토] 광복 80주년 기념사업 시민위원회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401169t.jpg)

![[포토]1400원 뚫은 원-달러 환율…외환당국 '적극개입' 시그널](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24111401121t.jpg)