[이데일리 권효중 기자] SK증권은 13일

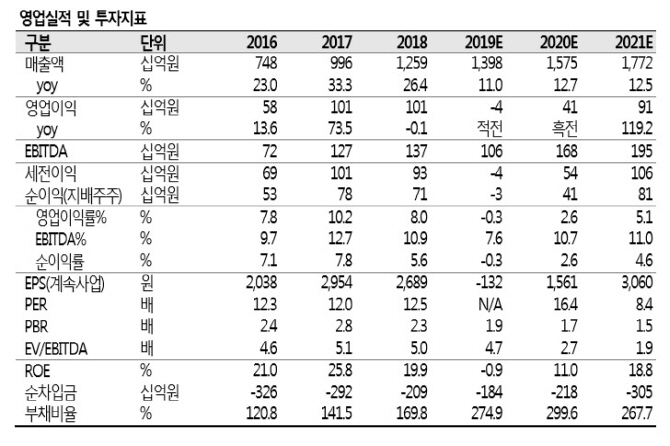

제주항공(089590)에 대해 그룹사인 애경그룹이 아시아나항공 인수전에서 탈락하면서 오히려 재무적 악재가 해결된 것으로 볼 수 있다고 판단했다. 입찰 가격이 재무 상태에 큰 영향을 줄 수 있었는데, 인수에 실패한 것이 오히려 ‘호재’라는 의미다. 이에 투자의견 ‘매수’와 목표주가 3만원으로 분석을 개시했다.

지난 12일 아시아나항공 매각 우선협상대상자로 HDC현대산업개발과 미래에셋대우의 컨소시엄이 선정됐다. 유승우 SK증권 연구원은 “애경그룹도 스톤브릿지캐피탈과 컨소시엄을 구성해 인수전에 참여했으나 입찰 가격의 차이로 결국 좌절됐다”며 “사실 애경그룹의 입찰 가격은 재무 상태에 큰 영향을 줄 것이 자명하기 때문에 인수 무산은 재무적 악재 해결로 봐야 한다”고 짚었다.

다만 에어부산의 분리매각이 검토될 경우는 새로운 변수가 될 수 있다는 예상이다. HDC현대산업개발의 모회사인 HDC지주회사가 종손회사로 아시아나항공의 자회사인 에어서울과 에어부산을 편입하게 될 때 공정거래법상 분리 매각 가능성이 있다. 공정거래법상 지주회사가 중손회사를 편입할 때에는 인수 뒤 2년 안에 지분을 100%까지 늘려야 하는데, 에어서울은 아시아나항공의 100% 자회사이지만 에어부산은 44.2%밖에 보유하고 있지 않기 때문이다.

유 연구원은 “에어부산의 분리매각이 검토된다면 이번 입찰에 참여했던 애경이 다시 참여할 가능성을 배제할 수 없다”며 “그나마 에어부산은 재무구조가 안정적이기에 인수 대금 과잉 논란에서는 다소간 자유로울 것”이라고 평가했다.

유 연구원은 “제주항공의 지속 가능한 ROE는 13.9% 수준으로, 투자의견 매수와 목표주가 3만원을 각각 제시한다”고 덧붙였다.

![[포토] 시청역 교차로 대형 교통사고 차량 살펴보는 관계자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200013t.jpg)

![[포토] 제습기 판매 상승](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100924t.jpg)

![[포토]운영위 전체회의, '질의하는 정을호 의원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100911t.jpg)

![[포토]걸그룹 스테이씨, 매력 넘치는 그녀들](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100127t.jpg)

![[포토]결혼 이민자들 '한국의 궁중음식문화 체험해요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100841t.jpg)

![[포토]이동하는 의사와 환자](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100738t.jpg)

![[포토]파리 노트르담 대성당 증강현실 특별전: 내 손으로 만나는 860년의 역사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100707t.jpg)

![[포토]디지털 성범죄 대응 국제 컨퍼런스 기념촬영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070100682t.jpg)

![[포토] '루이바오·후이바오' 돌잡이 맞혀 보세요](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000398t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)