[이데일리 박종오 기자] 유진투자증권이

GS홈쇼핑(028150)의 올해 2분기(4~6월) 경영 실적을 ‘어닝 서프라이즈(시장 예상을 큰 폭으로 넘어서는 실적을 내는 것)’라고 평가했다. 이에 따라 이 회사 주식의 투자 의견을 ‘매수’, 목표 주가를 기존 15만원으로 유지했다. GS홈쇼핑의 현재 주가는 1주당 11만1500원(6일 종가 기준)이다.

주영훈 유진투자증권 연구원은 7일 펴낸 보고서에서 “GS홈쇼핑의 올 2분기 실적은 예상보다 더 잘 나왔다”고 밝혔다.

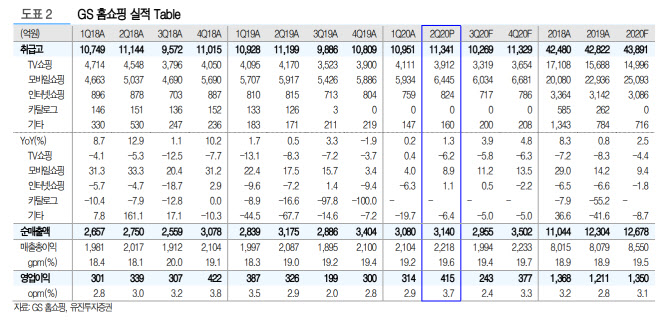

GS홈쇼핑의 2분기 매출액은 3140억원으로 지난해 2분기보다 1.1% 줄었다. 반면 영업이익은 415억원으로 전년동기 대비 27.3% 늘며 시장 전망치를 상회했다. 4개 분기 연속 이어진 영업이익 감소세가 증가세로 전환한 것이다.

취급고(전체 홈쇼핑 판매액)는 작년보다 1.3% 늘어났다. 주 연구원은 “신종 코로나 바이러스 감염증(코로나19)으로 인해 이·미용과 잡화 판매가 부진했다”면서도 “건강 기능 식품이 여전히 잘 팔리고 있고 지난 6월 더운 날씨로 인해 가전제품 판매가 증가하면서 올해 1분기(1~3월)보다는 개선된 흐름이 나타났다”고 진단했다.

그는 “GS홈쇼핑의 수익성 개선이 2분기에도 지속했다”며 “상품 믹스(배합) 개선에 따라 회사의 매출총이익률(매출액 대비 매출총이익 비율)이 1년 전보다 0.6%포인트 개선됐고, 판관비율(매출액 대비 판매 관리비 비율)도 송출 수수료 증가에도 불구하고 0.2%포인트 감소했다”고 분석했다.

유진투자증권은 GS홈쇼핑의 올해 3분기(7~9월) 영업이익이 작년 3분기보다 22.1% 늘어난 243억원을 기록할 것으로 예상했다. 주 연구원은 “취급고는 올해 6월 이후 회복세가 나타나고 있는 만큼 점차 개선되는 흐름을 기대해 볼 수 있을 것”이라고 내다봤다.

그는 “일회성 요인을 제외하고 볼 때 2개 분기 연속 20% 이상 영업이익 증가세가 나타났다는 점은 무척 고무적인 결과”라며 “성장성에 대한 우려가 컸던 만큼 크게 개선된 수익성이 투자 매력을 높여줄 것으로 기대한다”고 했다. 또 “GS홈쇼핑의 밸류에이션(기업 실적 대비 주가 수준)은 보유 순 현금만으로도 시가총액의 상당 부분을 설명할 수 있을 만큼 현저하게 저평가돼 있다”면서 “본격적인 영업이익 증가 구간에 진입한 만큼 매수 관점에서 접근해야 한다”고 덧붙였다.

![[포토] 장유빈 '조금 못미쳤지만 괜찮아'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900137t.jpg)

![[포토] 한미일 첫 다영역 연합훈련 '프리덤 에지'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900180t.jpg)

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토] 장유빈과 최승빈'나이스 버디'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900141t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)