|

미·중 통화정책 디커플링이 심화되고 있다는 평이다. 중국은 코로나19에서 가장 먼저 회복하면서 조기 긴축 정책을 펼쳤다. 그러나 경기 둔화 압력이 커졌고, 중국은 시진핑 국가주석의 3기 연임을 앞두고 경기 연착륙(5% 성장 달성)을 위한 경기부양에 나섰다. 지난해 12월 지급준비율 인하에 이어, 1월에는 1년물 정책금리(MLF)와 최우대금리(LPR) 및 단기자금금리(SLF) 등을 인하했다.

최설화 메리츠증권 연구원은 “통상 지수의 하단을 지지하는 것은 유동성이었고, 이런 관점에서 최근 중국 내 통화량 지표 반등은 주식시장의 바닥을 확인해준다”며 “이에 일부 글로벌 펀드에서 바닥 타진에 따른 저가매수세가 유입되는 것이 관찰되고 있는데, 특히 홍콩 유입 강도가 본토보다 강하게 나타나고 있다”고 말했다.

지난 1월 19일 중국 발전개혁위원회 등 11개 부처에서는 공동으로 ‘플랫폼 경제의 건강하고 지속적인 발전을 위한 의견’을 발표했다. 핵심은 플랫폼 경제에 대한 감독관리 기조를 유지해 가는 가운데, 중국정부가 전략적으로 육성하는 인공지능(AI)·클라우드 컴퓨팅·블록체인·운영체제(OS)·반도체(CPU) 등 영역에서 플랫폼 기업들이 투자 확대를 통해 기술 연구 및 개발 혁신을 장려한다는 내용이다.

최 연구원은 “중국 정부가 플랫폼 ‘길들이기’라는 초기의 목적을 달성하고 2022년 경제 성장 둔화 등을 종합적으로 고려해 내놓은 긍정적인 정책으로 해석된다”며 “앞으로 중국의 빅테크 기업들은 중국 정부의 육성 산업 내 투자를 늘릴 것으로 예상되며 이는 이들의 중장기 성장동력 확보에 긍정적으로 작용할 전망”이라고 전했다.

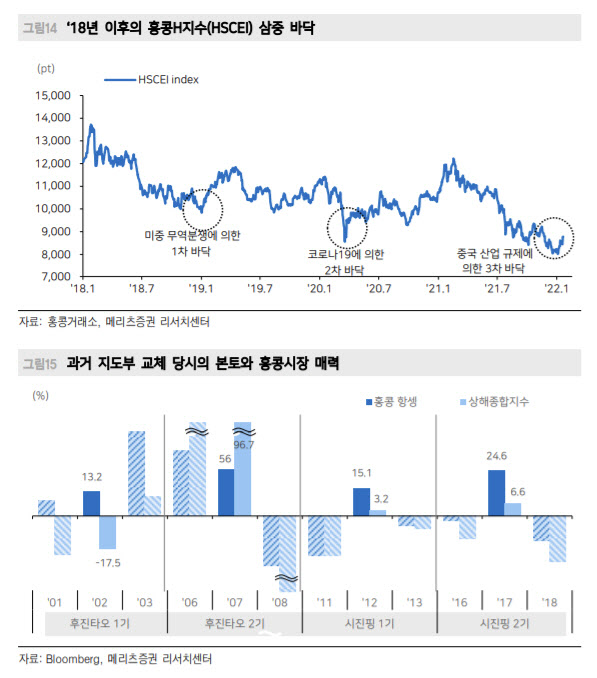

메리츠증권은 정책 모멘텀이 지속될 3월 양회까지 중국 시장 트레이딩 ‘매수’(BUY) 전략을 권고하고, 낙폭이 컸던 홍콩시장과 본토 블루칩의 상대적 강세를 예상했다. 특히 홍콩증시는 정부 규제 완화의 최대 수혜자이며, 기술적으로도 18년 이후의 삼중바닥을 형성해 가격 매력이 높다고 봤다.

최 연구원은 “과거 중국 지도부 교체가 있었던 해마다 홍콩 항셍지수의 수익률이 본토보다 더 높았는데 이것 역시 올해 홍콩시장에 긍정적 요인”이라며 “그간 홍콩에 대한 막연한 우려가 많았지만, 올해만큼은 먹을 것이 많아 보이는 시장이다”고 전했다.

![[포토] '금융권 공감의 장' 인사말하는 이병래 회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600936t.jpg)

![[포토]경북 국립의대 신설 촉구, '참석자들에게 인사하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600846t.jpg)

![[포토]손태승 전 회장, 영장실질심사 출석](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600794t.jpg)

![[포토]정윤하 등장](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600056t.jpg)

![[포토]내년에 또보자 가을](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600715t.jpg)

![[포토]민주당 민생연석회의 참석하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600655t.jpg)

![[포토] '소상공인 힘보탬 프로젝트' 발표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600583t.jpg)

![[포토]정부, 국무회의에서 세번째 `김여사 특검법` 거부권 건의 의결](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112600579t.jpg)

![[포토] 이즈나 데뷔](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500181t.jpg)

![[포토]첫 싱글 '라스트 벨'로 돌아온 TWS](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112500118t.jpg)

![“270만원 화웨이 신상폰 살 수 있어요?” 中매장 가보니[르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112601335h.jpg)