[이데일리 박태진 기자] KB증권은 15일

SPC삼립(005610)에 대해 올 3분기 영업이익은 일회성 비용 반영으로 부진했지만 4분기에는 실적 개선이 가시화될 것이라고 진단했다. 투자의견은 매수(Buy), 목표주가 12만5000원을 유지했다.

박애란 KB증권 연구원은 “3분기 매출액은 6158억원으로 전년 동기 대비 11.8% 증가했지만 영업이익은 23억원으로 전년 대비 78.2% 감소했다”며 “양산빵 비수기임에도 매출액은 고성장하면서 예상치에 부합했지만, 수익성은 일회성 비용 발생에 따라 부진했다”고 분석했다.

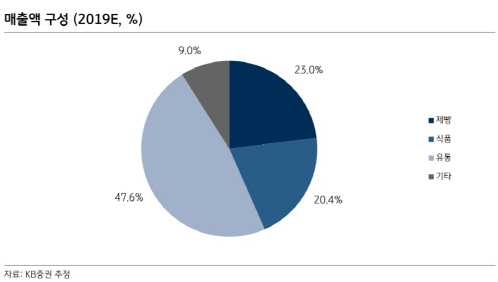

유통사업을 담당하는 SPC GFS의 실적에 있어 축산물 거래처에 대한 매출채권 대손상각비 84억원이 발생한 영향이 컸다는 분석이다.

반면 계절적 성수기인 4분기에는 실적 개선이 가시화될 것이란 전망이다.

박 연구원은 “4분기는 계절적 성수기(9월말부터 호빵시즌 돌입) 효과, 제빵부문 판매호조 지속과 가격 인상 효과 확대, 유통부문 내 거래처 및 공급 물량 확대 등으로 실적 턴어라운드가 가시화될 것”이라고 내다봤다.

![[포토]인주연,중앙으로 날아가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500463t.jpg)

![[포토] 황당한 희생에 안타까워하는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500526t.jpg)

![[포토] 모중경 '파워 스윙으로 우승을 꿈꾼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500124t.jpg)

![[포토]최민경,탭인 버디 나이스 파이팅](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400532t.jpg)

![[포토]채상병 특검법, '안철수-찬성, 김재섭-반대'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400981t.jpg)

![[포토]올댓트래블 개막](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400860t.jpg)

![[포토]성난 환자들, 거리 뛰쳐나와](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070400640t.jpg)

![[이車어때]“사고 싶다”…벌써부터 MZ·여심 사로잡은 이 차](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070600072t.jpg)

![[포토]진성용,꼼꼼하게 기록한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070500574t.jpg)