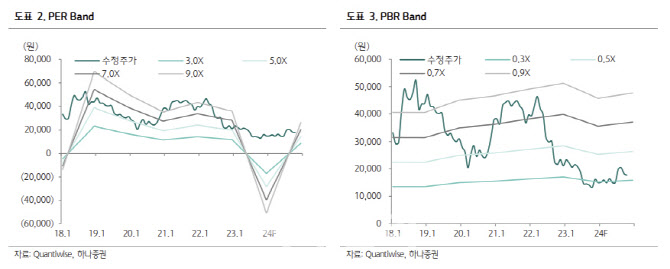

[이데일리 박정수 기자] 하나증권은 10일 GS건설(006360)에 대해 점진적 마진 개선이 기대된다며 목표주가를 1만 5000원에서 1만 9000원으로 27% 상향 조정했다. 투자의견은 ‘중립(neutral)’을 유지했다.

김승준 하나증권 연구원은 “GS건설 3분기 매출액은 3조 2000억원으로 전년 동기 대비 3.5% 증가하고 영업이익은 819억원으로 같은 기간 36.6% 늘어날 것”이라며 “주택건축 매출총이익률(GPM)을 7%, 플랜트 4%, 인프라 7%, 신사업 14%로 추정했다”고 설명했다.

김승준 연구원은 “인프라와 플랜트는 평소 수준으로, 주택건축은 회사가 제시한 6~8% 마진 레벨에 맞춰 추정했다”며 “3분기 분양은 약 4000세대이며, 3분기 누적으로 약 1만 2600세대 기록할 것(연간 가이던스 1만 9880세대)”이라고 전망했다.

3분기 수주는 약 3조 3000억원(주택건축 1조 5000억원, 신사업 1조 5000억원), 수주잔고는 56조 5000억원(건축주택 30조 7000억원)으로 추정했다. 신사업에서 이니마 하수처리 1조원 수주를 포함했다.

김 연구원은 “현재 GS건설이 공사 중인 현장이 약 70개 정도 있는 것으로 파악되며, 2021년 착공한 현장이 15개, 2022년 착공한 현장이 30개, 2023년에 착공한 현장이 17개, 2024년에 착공한 현장이 10개 정도”라며 “이 가운데 올해 내로 10개 현장이 종료될 예정이며, 내년에는 30개 현장이 종료될 것”이라고 예상했다.

그는 “공사비 상승기에 해당하여 마진이 좋지 못할 것으로 보이는 2021~2022년 착공한 현장이 내년까지 총 40개 현장이 종료될 것으로 보임에 따라, 내년부터 주택의 마진 믹스는 개선될 것으로 보인다”고 진단했다.

![[포토] 이재경 '핀하이로 쏜다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400197t.jpg)

![[포토] 축시 낭독](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400720t.jpg)

![[포토] 2024 세계한인회장대회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400598t.jpg)

![[포토]유현조,나이스 마무리 퍼트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100400048t.jpg)

![[포토]박도은,핀 공략을 생각한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300270t.jpg)

![[포토]"예쁜 피부는 역시" 엘렌실라, W페스타 부스 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300485t.jpg)

![[포토]전국 의대 교수, '의평원 무력화 막을 것'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300350t.jpg)

![[포토]부천국제만화축제 참가한 부천대학교 학생들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300332t.jpg)

![[포토]파란하늘과 가을 꽃](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300310t.jpg)

![[포토]개천절 경축식 만세삼창](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100300275t.jpg)

![[포토]방신실,다양하게 퍼트해요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24100900104t.jpg)