[이데일리 유준하 기자] 하나금융투자는 4일

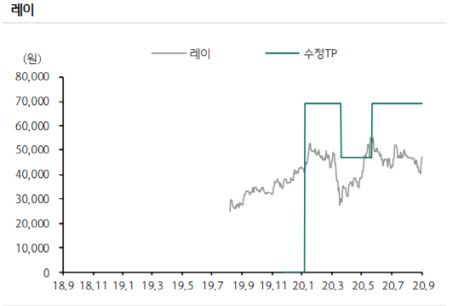

레이(228670)에 대해 지난 3일 메가젠임플란트와 525억원 규모의 디지털 덴티스트리용 콘빔씨티(CBCT·Cone Beam CT) 공급 계약 체결과 관련, 이탈리아 지역 확장 효과를 누릴 수 있을 것으로 판단했다. 이에 투자의견 ‘매수’, 목표주가 6만9000원을 유지했다.

레이는 지난 3일 이탈리아내 점유율 1위 임플란트 업체인 메가젠임플란트와 525억원 규모 디지털 덴티스트리용 CBCT 제품 공급 계약을 맺었다고 공시했다. 계약기간은 올해 9월에서 오는 2027년 5월까지 7년간이며 계약금 규모의 장비를 조기 공급 후 추가 공급도 가능하다.

메가젠임플란트는 지난해 기준 매출액 944억원 규모의 업체로 유럽 내 점유율은 3위권 이내에 속한다. 안주원 하나금융투자 연구원은 “이번 계약을 통해 영업력이 약했던 이탈리아 지역 확장 효과를 누릴 것”이라며 “이번 계약은 CBCT 공급이긴 하지만 디지털 덴티스트리용 장비인 만큼 연간 75억~100억원 규모의 장비 매출 외에도 CAD·CAM, 3D 프린터와 전용 레진 등의 부수적 장비 및 소재 매출도 발생할 전망”이라고 내다봤다.

그는 이어 “이번 계약을 통해 국내외 디지털 덴티스트리 및 솔루션에 대한 수요가 지속적으로 높아지고 있음을 알 수 있다”며 “국내 덴탈 장비 업체 중 유일하게 디지털 덴티스트리 풀 라인업을 구축하고 있는 업체로서 메가젠임플란트와의 계약을 시작으로 다양한 업체들과의 협업이 가능할 것”이라고 덧붙였다.

레이는 지난 6월부터 영업을 회복한 중국을 시작으로 지난달 중순부터 미국, 일본 내에서도 영업이 완전히 재개됐다. 안 연구원은 “이후 미국, 일본 지역은 중국, 대만 지역과 같이 상반기 이연 수요가 발생될 것으로 보이며 유럽까지 정상화되는 4분기에는 분기별 최대 실적을 시현할 수 있을 것”이라며 “하반기 국내외 전 지역의 영업이 정상화되며 완전한 실적 턴어라운드를 예상한다”고 분석했다.

한편 하나금융투자가 예상한 레이의 올해 매출액, 영업이익은 1175억원, 307억원으로 지난해보다 60.7%, 138.8%씩 증가한 수치다.

![[포토]홍현지,강력하게 올라가자](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800106t.jpg)

![[포토]'축하공연 선보이는 그룹 엔싸인'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800340t.jpg)

![[포토]박보겸,선두를 노려본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700633t.jpg)

![[포토] 김연서 '제가 우승했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700166t.jpg)

![[포토] 한국형 소득·경영 안정망 민당정 협의회 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092700472t.jpg)

![[포토]윤두상,출발은 준비한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600480t.jpg)

![[포토]2024 이데일리 K-모빌리티 포럼, '발표하는 김재우 전문위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600954t.jpg)

![[포토] '페이커' 이상혁에 맞춤 제작된 차량](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092600761t.jpg)

![[포토]윤두상,공략 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800427t.jpg)

![뜨거운 흑백 숟가락 전쟁…'수저왕' 백종원의 '이븐'한 차는[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092800164t.jpg)