|

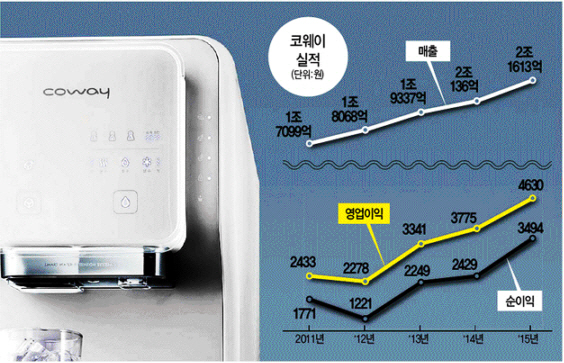

[이데일리 김경은 기자] 2012년 웅진그룹 해체로 인해 매물로 나왔던 웅진코웨이(현 코웨이(021240))를 우여곡절 끝에 국내 최대 PEF인 MBK파트너스가 최종 인수(지분율 30.9%)했다. MBK 인수로 웅진그룹으로부터 완전히 분리되자 그룹 불확실성이 해소됐다며 시장은 반겼다. 이후 사명을 바꾼 코웨이 주가는 실적 개선과 맞물려 경영권 프리미엄을 반영한 인수가(1조2000억원)와 비교해 두 배 가까이 뛰었다. 엑시트에 따른 차익 기대감이 높아졌지만 MBK의 속사정은 그리 밝지만은 않다.

인수 이후 1년…판관비 효율화·신사업 구조조정 착수

MBK는 바이아웃(Buy-out) 투자로 코웨이를 인수, 앞서 우선협상자로 선정됐던 KTB프라이빗에쿼티(PE)와 달리 웅진그룹 경영진을 대부분 교체하고 MBK측 인사로 경영진을 새로 꾸렸다. 이후 MBK는 △렌탈가격 인상 △판매촉진비 절감, 인력 조정 등을 통한 판관비 감소 △차입금 감소 △적자 사업부분 구조조정 등을 진행했다.

이같은 비용효율화 전략을 통해 영업이익률은 2012년 12.6%에서 18%대로 크게 개선됐다. 사업 포트폴리오도 일시불 판매보다 렌탈을 중심으로 한 서비스 다양화, ODM(제조업자 개발생산) 매출 등을 통한 중국시장 공략에 집중하며 수익성뿐 아니라 성장성지표 모두 개선하는데 성공했다.

한 증권사 애널리스트는 “사모펀드가 최대주주이다 보니 마진율 관리에 초점이 맞춰져 있었기 때문에 투자를 통한 성장성이 뒤쳐진 부분이 없진 않았다”며 “다만 기존 ODM방식과 달리 중국 가전업체 하이얼과 코웨이의 합작 법인 설립은 코웨이 브랜드가 중국 시장에 노출될 여지가 있다는 점에서 중국 시장 확장 모멘텀에 대한 기대를 높이고 있다”고 전했다.

실적 개선 뚜렷 불구 엑시트 고전..제한적 원매자·고평가

부정적 전망에도 불구하고 코웨이는 안정적인 현금창출력과 글로벌 경기 영향을 적게 받는 내수주라는 점에서 PEF뿐 아니라 전략적투자자(SI)들이 선호할만한 투자대상임에는 틀림없다. 하지만 엑시트를 추진중인 MBK는 난관에 봉착한 모양새다. 지난해 하반기부터 잠재적 원매자들을 물색해 왔지만 뚜렷한 인수후보가 나타나지 않고 있기 때문이다.

엑시트에 가장 큰 걸림돌은 높은 매각가로 인해 원매자들이 제한적이라는 점이다. 성장 정체기에 접어든 국내 대기업들이 대형 M&A에 몸을 사리고 있기 때문. 중국으로의 매각 가능성도 녹녹치 않다. 중국시장은 프리미엄 비즈니스로 정수기와 공기청정기 등에 대한 소비가 늘어나고 있다. 하지만 글로벌 가전업체들의 경쟁이 치열한데다 중국은 코웨이 사업모델인 렌털서비스에 대한 인식이 낮다.

코웨이 지분매각이 꼬이면서 IB업계에서는 MBK가 딜라이브(옛 씨앤앰) 등 유독 국내 딜에 고전하는 이유에 대해 분분한 해석을 내놓고 있다. 특히 코웨이는 인수 이후 실적 개선이 뚜렷하다는 점에서 MBK의 엑시트 전략에 의문을 갖게 한다. 글로벌 PEF의 전형적인 비용 효율화 중심의 기업가치제고 전략이 국내에서는 한계를 나타내고 있는 것 아니냐는 지적도 있다.

한 M&A업계 관계자는 “조(兆)단위 대형 매물을 소화할 인수자가 제한적이라 국내 PEF가 엑시트에 고전하고 있다”며 “PEF 규모가 시장 성숙으로 점차 대형화하고 있지만 회수 실적 부진에 대한 우려의 시선이 나오고 있다”고 말했다.

![[포토]채상욱 커넥티드그라운드 대표, 25년 시장 전망은?](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800886t.jpg)

![[포토]통화정책방향 기자간담회, '물 마시는 이창용 한은 총재'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800833t.jpg)

![[포토]울리빙디자인페어 in 마곡](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800810t.jpg)

![[포토] 서울역 환승센터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800768t.jpg)

![[포토] 미국 캘리포니아 '석류' 첫 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800646t.jpg)

![[포토] '질퍽거리는 눈 피해서'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800590t.jpg)

![[포토]이재명, 한국거래소 찾아 국내 주식시장 활성화 논의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800462t.jpg)

![[포토]국민의힘 최고위원회의 개최](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112800406t.jpg)

![[포토] 오세훈 서울시장, '리더는 세상을 어떻게 바꾸는가'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700981t.jpg)

![[포토]서울에 117년만에 폭설](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24112700882t.jpg)

![가상화폐 모멘텀 제한적…점프 포인트는 ‘美 입법’[2024돈창콘서트]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/11/PS24112800934h.jpg)