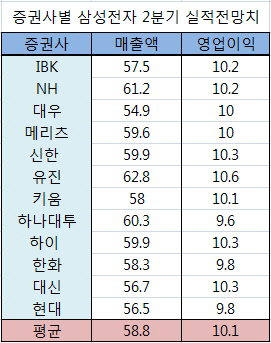

2일 증권업계에 따르면 삼성전자의 올 2분기 영업이익 전망치는 평균 10조1000억원 수준이다. 하나대투증권이 가장 적은 9조6000억원, 유진투자증권이 가장 많은 10조60000억원을 제시했다.

|

결국 반도체와 생활가전 등 다른 사업부문이 얼마나 선전하느냐에 따라 앞으로 성적표가 갈릴 것으로 예상된다.

이재윤 키움증권 연구원은 “갤럭시S4의 판매 부진에 대한 우려로 IM(IT&모바일) 부문의 실적 둔화 요인이 있다”면서도 “반도체와 SD(Samsung Display) 부문의 영업이익 기여도가 올해 13조7000억원(34%)에서 내년엔 18조원(41%)으로 확대될 것”이라고 밝혔다.

IBK투자증권과 키움증권은 삼성전자의 2분기 영업이익 규모를 각각 10조2000억원과 10조원 수준으로 추정했다.

반면 이익전망치를 하향조정한 증권사도 있다. 신한금융투자는 영업이익 예상치를 기존 11조원에서 10조3000억원으로 낮췄다. 모바일 사업부문의 실적 부진을 이유로 꼽았다. 하이투자증권도 10조9000억원에서 10조3000억원으로 영업이익 전망치를 하향조정했다.

앞으로 주가에 대해선 전망이 엇갈린다. 실적 발표를 분기점으로 주가가 다시 반등에 나설 것이란 전망과 실적이 기대치를 크게 웃돌지 못하면 주가에 촉매가되긴 어려울 것이란 분석이 맞서고 있다.

김학균 KDB투자증권 연구원은 “삼성전자가 다른 국내 기업들의 실적 부진을 방어하면서 증시에 긍정적인 영향이 예상된다”고 밝혔다. 반면 오승훈 대신증권 연구원은 “삼성전자의 실적이 어닝써프라이즈를 기록하지 못한다면, 이전과 같이 주식시장의 트리거(촉매제)가 되기 어려울 것”이라며 “주가는 절대적인 레벨보다 이익의 방향성을 반영하기 때문”이라고 평가했다.

▶ 관련기사 ◀

☞코스피, 외국인 매수세로 상승 출발

☞[증시브리핑]삼성전자에 쏠리는 눈

☞삼성 메신저 '챗온', 차별화 기능으로 도약 꿈꾼다

![[포토]박도은,핀에 집중한다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000231t.jpg)

![[포토]주얼리를 향한 고민](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000751t.jpg)

![[포토]수시 전형 상담](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000732t.jpg)

![[포토] 행정안전부, 호우 대책 중대본 회의](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000674t.jpg)

![[포토] '아프려나'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000605t.jpg)

![[포토] 취재진에 답변하는 이재명 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000538t.jpg)

![[포토]애플 아이폰16 1차 출시국, 기다리는 시민들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000450t.jpg)

![[포토]고소장 접수위해 중앙지검 민원실 향하는 검은우산비대위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900883t.jpg)

![[포토]신자용 대검차장과 인사 나누는 심우정 검찰총장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900611t.jpg)

![[포토] 국무회의 참석하는 박성재 법무부장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24091900534t.jpg)

![[포토]박단유,밝은 손인사로 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/09/PS24092000320t.jpg)