[이데일리 전재욱 기자] 한국투자증권은 7일

종근당(185750)의 올해 1분기 실적이 시장 기대치를 넉넉하게 웃돌 것으로 내다봤다. 투자의견과 목표주가는 매수와 11만원을 유지했다.

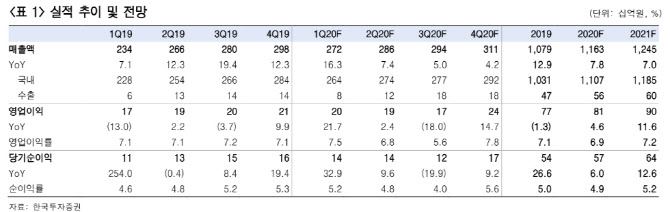

진홍국 한국투자증권 연구원은 보고서에서 “종근당 1분기 실적은 매출 2719억원, 영업이익 203억원을 기록해 전년 대비 매출은 16%, 영업익은 22% 각각 증가할 것”이라고 전망했다. 영업익은 컨센서스를 18% 웃도는 규모다.

진 연구원은 “종근당 실적이 코로나 19 영향을 크게 받지 않는 이유는 매출의 95% 이상이 처방의약품(ETC)이기 때문”이라며 “당뇨, 고지혈증, 고혈압, 뇌혈관질환 등 꾸준히 복용해야 하는 병증 치료제가 주요품목으로 구성돼 있다”고 설명했다. 이어 “1분기 매출 43억원으로 시작해 연 매출 328억원을 달성한 케이캡(위산분비억제제)이 판매호조를 이어가며 매출증가를 견인하고 있다”고 했다. 그러면서 “코로나 19 영향으로 마케팅 비용과 연구개발비도 함께 줄어 영업이익률이 전년 7.1%에서 7.5%로 소폭 개선될 것”이라고 기대했다.

진 연구원은 “올해 매출은 1조1600억원, 영업익은 806억원으로 전년 대비 매출은 8%, 영업익은 5% 각각 늘어날 것”이라고 전망했다. 이어 “R&D비용이 전년 981억원에서 1105억원으로 늘어나면서 영업이익 증가율은 제한적일 전망”이라며 “R&D 비용이 늘어나는 만큼 개발 중인 파이프라인도 성과를 나타내기 시작했다”고 했다. 그러면서 “경구용 자가면역질환치료제(HDAC 저해제) CKD-506의 임상 결과가 올해 11월 공개 예정”이라며 “결과에 따라 기술수출 혹은 류마티스관절염에서 염증성장질환으로 적응증을 추가해 임상을 진행할 수도 있다”고 기대했다.

![[포토]조혜림-김세은-한지원,즐거운 쌍브이 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800624t.jpg)

![[포토] 서울달과 도심](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800762t.jpg)

![[포토]일잘러의 생성형 AI활용법](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800732t.jpg)

![[포토] 장유빈 '응원에 우승으로 보답하겠습니다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800198t.jpg)

![[포토]김포 골드라인 교통난 해소를 위해 증편 열차 첫 운행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800549t.jpg)

![[포토] 시험운행하는 서울달](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800484t.jpg)

![[포토]제22대 국회, 현충탑 참배 마치고 이동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062800360t.jpg)

![[포토]22대 국회 전반기 원구성 완료, '여당 몫 7개 상임위원장 선출'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700915t.jpg)

![[포토]발언하는 한덕수 국무총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062700900t.jpg)

![[이車어때]BMW의 미래 비전 다 담겼다…'비전 노 이어 클라쎄'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24062900063t.jpg)