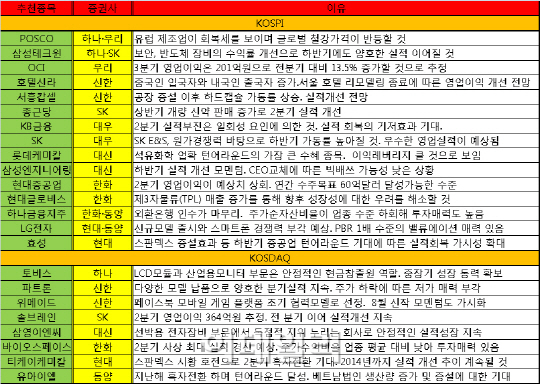

4일 증권업계의 주간(8.5∼9) 추천종목을 살펴본 결과 POSCO(005490)가 우리투자증권과 하나대투증권으로부터 추천을 받았다. 우리투자증권은 “유럽 제조업이 회복세를 보이며 글로벌 철강가격의 반등세가 지속될 것”이라고 밝혔다. 일본 자민당이 참의원 선거에서 승리했지만 엔화 약세가 기대보다 저조한 것도 호재라는 평가다. 하나대투증권도 “중국의 철강가격이 상승하며 철강가격이 올라 이익을 볼 것”이라고 예상했다.

해외 수주를 바탕으로 한 현대중공업(009540)도 추천대상이었다. 한화증권은 현대중공업에 대해 “쿠웨이트와 사우디아라비아 등의 수주를 감안하면 연간 수주목표 60억달러를 달성할 것”이라고 전망했다. 2분기 영업이익이 시장 전망치를 상회한 점도 긍정 평가했다.

이와 함께 호텔신라(008770), SK(003600), 롯데케미칼(011170)이의 러브콜을 받았다. 신한금융투자는 호텔신라에 대해 “중국인 입국자가 늘고 있는 데다 서울 신라호텔의 리모델링이 종료되며 영업이익도 개선될 것”이라고 설명했다.

증권사들은 금융주도 상승세를 시작할 것이라며 관심을 가질 것을 권고했다. 2분기 실적이 금융위기 이후 최악이라고 할 만큼 저조했지만 충당금 이슈가 해소되고 수익성도 개선될 것이라며 바닥을 치고 올라올 것이라는 평가다. 또 외국인 매도세에 주가가 많이 하락한 만큼, 저가 매력도 있다고 설명했다.

한편, 대신증권은 2분기 어닝 쇼크를 겪은 삼성엔지니어링(028050)도 하반기 실적 모멘텀이 예상된다며 추천대상에 올렸다. 이어 경영진이 바뀌었지만 그동안 누적된 손실을 한번에 처리하는 소위 ‘욕조효과’는 없을 것이라고 전망했다.

|

![[포토]서울 지하철, '계엄 파문 속' 3년 연속 파업](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500482t.jpg)

![[포토]최고위, '모두발언하는 박찬대 원내대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500479t.jpg)

![[포토]최고위, '모두발언하는 한동훈'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120500432t.jpg)

![[포토]골프존 파스텔 합창단,지역주민위한 공연](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400127t.jpg)

![[포토]국회 월담하는 우원식 국회의장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401332t.jpg)

![[포토]'규탄사하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401162t.jpg)

![[포토]비상계엄 해제 후 한자리에 모인 한덕수 총리와 국무위원들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120401092t.jpg)

![[포토]최상목 경제부총리, '어두운 표정'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400960t.jpg)

![[포토]청사들어서는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400786t.jpg)

![[포토] 대통령실 입구의 취재진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/12/PS24120400817t.jpg)

![국민 10명 중 7명 尹 탄핵 찬성…부산·대구에서도 60% 이상[리얼미터]](https://image.edaily.co.kr/images/vision/files/NP/S/2024/12/PS24120500353h.jpg)